Seguro de Vida para Padres: Cómo Proteger a sus Hijos

La Versión Corta

El seguro de vida para padres reemplaza su ingreso y su rol si usted ya no está, para que sus hijos puedan quedarse en su hogar, terminar la escuela y crecer con el plan que usted quería para ellos. La mayoría de las familias jóvenes necesitan más cobertura de la que creen, y el seguro de término por lo general compra la mayor protección por el menor dinero durante los años en que sus hijos dependen de usted.

Hay una pregunta que todo padre y toda madre carga en silencio y que casi nadie dice en voz alta: si usted no regresara a casa mañana, ¿estarían bien sus hijos? No emocionalmente. Esa herida nunca cierra del todo. Me refiero a lo económico. ¿Podría su familia quedarse en la casa, mantener las luces encendidas y mantener a sus hijos apuntando hacia el futuro que usted ha estado construyendo para ellos?

Esa es toda la razón por la que existe el seguro de vida para padres. No lo traerá de vuelta y no puede reemplazarlo. Lo que sí puede hacer es asegurarse de que su ausencia no le cueste también a sus hijos su hogar, su escuela y su estabilidad en la misma temporada brutal. Esta guía recorre cuánta cobertura necesita de verdad una familia, cuánto cuesta, las concesiones honestas entre término y vida entera, los pasos de beneficiarios y fideicomisos que la mayoría de la gente salta, y los casos especiales que hacen tropezar a los padres. Sin tácticas de miedo, sin jerga, sin presión. Solo la versión directa que le daría a un amigo en la mesa de mi cocina.

Lo Que Cubre Esta Guía

- Por qué importa el seguro de vida para padres

- ¿Cuánto seguro de vida necesitan los padres?

- Seguro de vida para padres nuevos

- El padre que se queda en casa y que nadie asegura

- Tipos de pólizas para padres

- Término vs vida entera para padres

- Cuánto cuesta la cobertura para hijos pequeños

- Anexos que vale la pena conocer

- Beneficiarios, tutores y fideicomisos

- Cinco errores que cometen los padres

- Padres solteros y divorciados

- ¿Debería asegurar a sus hijos?

- Sus próximos pasos simples

- Preguntas frecuentes

Por qué el seguro de vida para padres importa más que casi cualquier cobertura

Cuando usted se convirtió en padre o madre, un pequeño grupo de personas empezó a depender de usted de una forma en que nadie lo había hecho antes. Su sueldo compra sus víveres. Sus horas pagan la hipoteca que mantiene un techo sobre sus cabezas. Su presencia se encarga de cien tareas silenciosas a la semana en las que nunca piensa hasta que faltan. El seguro de vida para padres es simplemente una promesa de que esas cosas sigan sucediendo aunque usted no esté.

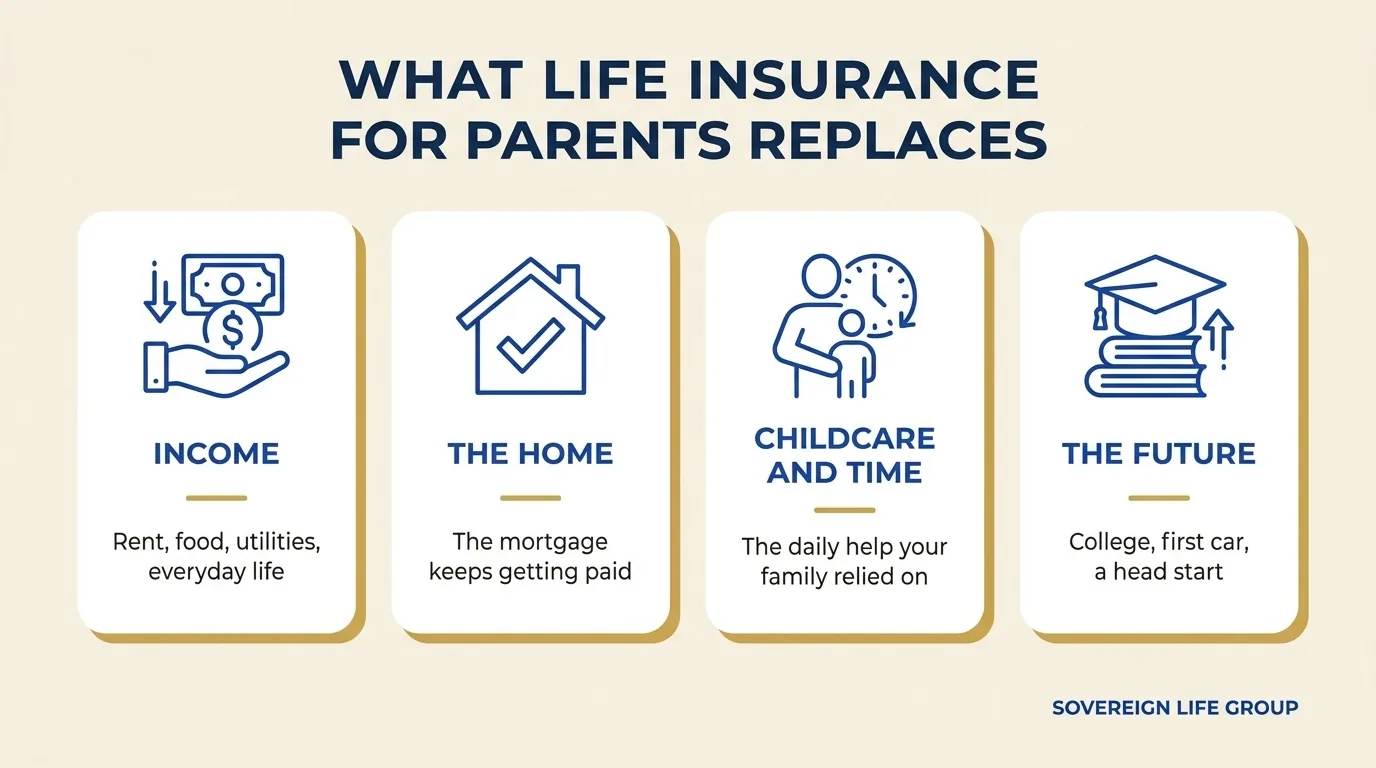

Piense en lo que su familia realmente depende de usted. Es más grande que una sola cuenta:

- El ingreso. El salario que cubre la renta o la hipoteca, la comida, los servicios, el seguro y los pequeños extras que hacen que la niñez se sienta normal.

- El hogar. El pago de la casa no se detiene por el duelo. Sin un plan, las familias a menudo tienen que vender y mudarse en menos de un año, desarraigando a los hijos en el momento más difícil de sus vidas.

- El cuidado de los niños y el tiempo. Si usted no está, alguien tiene que hacer lo que usted hacía. Eso a menudo significa ayuda pagada que su cónyuge nunca tuvo que presupuestar.

- El futuro. La universidad, un primer auto, una boda algún día, el impulso inicial que siempre pensó darles.

Un beneficio por fallecimiento es dinero que su familia recibe, por lo general libre de impuestos sobre la renta, si usted fallece mientras la póliza está activa. Pueden usarlo para cualquiera de las cosas anteriores, según su propio calendario, sin pedirle permiso a un banco. Esa flexibilidad es todo el punto. Le compra a su familia tiempo y opciones en un momento en el que tendrán muy poco de ambos.

Aquí está la parte que la gente pasa por alto cuando imagina el seguro de vida como un tema sombrío y morboso. En la práctica es lo opuesto a morboso. Es lo que le permite a un cónyuge en duelo tomar una licencia del trabajo para estar presente con los hijos en lugar de regresar corriendo a un escritorio dos semanas después de un funeral. Es lo que mantiene a una niña de cuarto grado en el mismo salón, con los mismos amigos, en el mismo equipo de fútbol, en un año en el que todo lo demás en su mundo acaba de cambiar. El dinero no puede arreglar el duelo. Pero la ausencia de dinero hace que el duelo pese muchísimo más, y ese es el peso que una póliza levanta.

Sin examen médico para un estimado. Gratis y sin presión.

¿Cuánto seguro de vida necesitan los padres?

Esta es la pregunta que escucho más que cualquier otra, y la respuesta honesta es "más de lo que le dio su trabajo, y probablemente más de lo que adivinó". Muchos padres tienen una póliza pequeña a través del trabajo y suponen que eso lo cubre. Rara vez lo hace. Mejor construyamos un número real.

El punto de partida simple

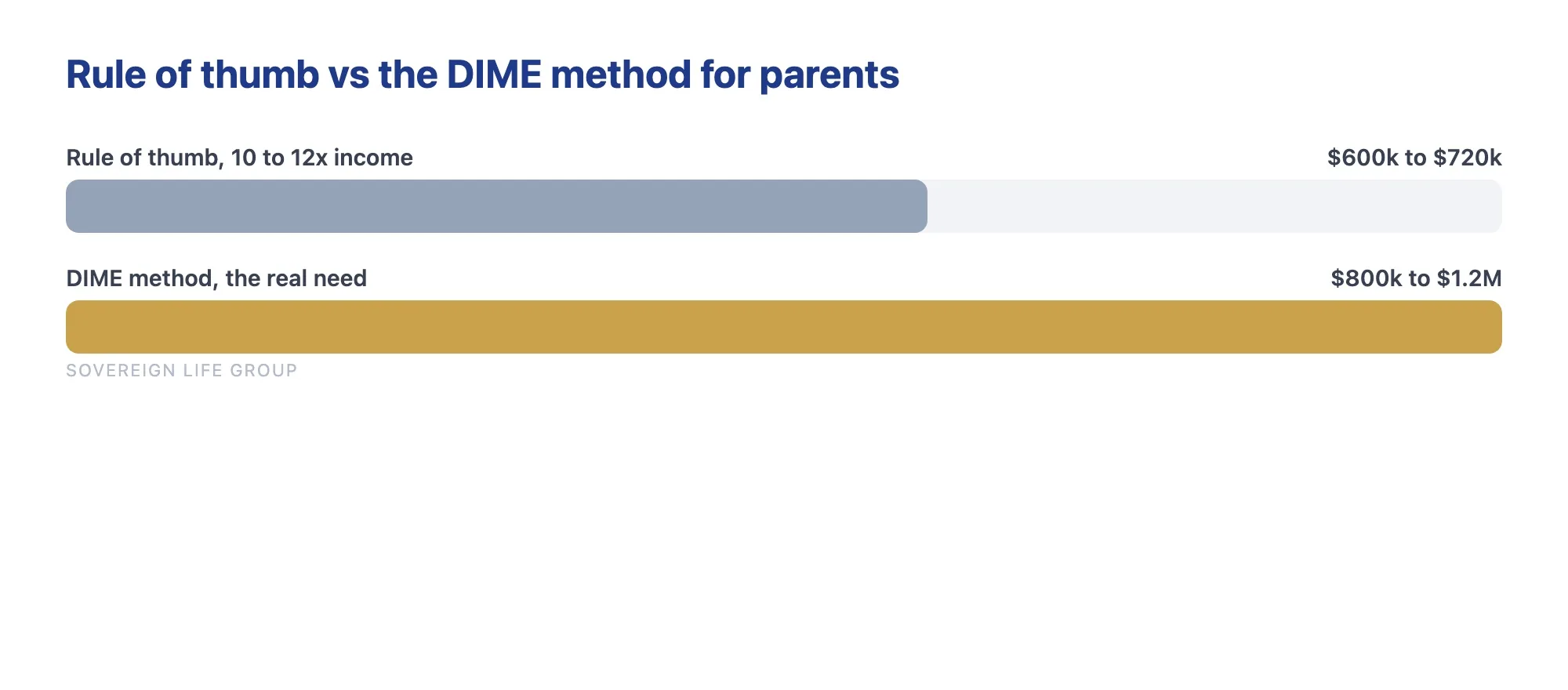

Una regla general común es de 10 a 12 veces su ingreso anual. Si usted gana 60,000 dólares al año, eso lo apunta hacia unos 600,000 a 720,000 dólares de cobertura como base. La lógica es que esa cantidad, administrada con cuidado, puede reemplazar su sueldo durante los años en que su familia más lo necesita. Es una línea de salida, no una línea de meta. El múltiplo es rápido y fácil de recordar, pero ignora su hipoteca real, sus deudas reales y cuántos años de niñez todavía quedan por delante. Dos padres que ambos ganan 60,000 dólares pueden tener necesidades reales muy distintas si uno renta sin hijos en casa y el otro debe 300,000 dólares de una casa con un recién nacido y un niño de tres años.

El método DIME, que es más honesto

Un mejor enfoque suma lo que su familia realmente enfrentaría. En el mundo de los seguros lo llaman DIME, y son solo cuatro cubetas:

- D es de Deuda (Debt). Sume tarjetas de crédito, préstamos de auto, préstamos estudiantiles y cualquier otro saldo que no desaparecería.

- I es de Ingreso (Income). Multiplique su ingreso anual por la cantidad de años que su familia lo necesitaría, a menudo hasta que su hijo menor sea grande e independiente.

- M es de Hipoteca (Mortgage). Sume el saldo completo que queda de su casa, para que la vivienda pueda pagarse o conservarse con comodidad.

- E es de Educación (Education). Sume el costo estimado de llevar a sus hijos a través de la escuela y hasta la adultez.

Sume esas cuatro cubetas, reste cualquier ahorro o cobertura existente, y tendrá un número basado en su vida real en lugar de un múltiplo genérico. Para un recorrido más a fondo con ejemplos, nuestra guía sobre cuánto seguro de vida necesita en realidad hace las cuentas paso a paso.

Dos familias de ejemplo, lado a lado

Los números lo hacen real, así que aquí hay dos hogares compuestos tomados del tipo de conversaciones que tengo cada semana. Las cifras son ilustrativas y redondeadas, no cotizaciones.

| Cubeta DIME | La familia Rivera (un ingreso) | La familia Bennett (dos ingresos) |

|---|---|---|

| Deuda (tarjetas, autos, préstamos estudiantiles) | $28,000 | $15,000 |

| Reemplazo del ingreso | $55,000 x 18 años = $990,000 | $45,000 x 12 años = $540,000 |

| Saldo de la hipoteca | $265,000 | $190,000 |

| Educación de los hijos | $120,000 (dos hijos) | $70,000 (un hijo) |

| Menos ahorros y cobertura existente | Menos $40,000 | Menos $120,000 |

| Necesidad aproximada de cobertura | Alrededor de $1.36 millones | Alrededor de $695,000 |

Fíjese qué impulsa la diferencia. Los Rivera viven de un solo ingreso con dos hijos pequeños y una hipoteca más grande, así que su familia necesitaría muchos años de ingreso reemplazado y a ambos hijos criados con el beneficio por fallecimiento. Los Bennett tienen un segundo sueldo, más ahorros y un hijo más cerca de la independencia, así que su necesidad es real pero menor. Ninguno de los dos números es "correcto" en abstracto. Cada uno es correcto para esa familia. Eso suena a mucha cobertura hasta que la cotiza, a lo que llegaremos más abajo, porque el seguro de término para un padre joven y saludable suele ser mucho más barato por dólar de lo que la gente espera.

Seguro de vida para padres nuevos: por dónde empezar

Si acaba de llegar un bebé o viene en camino, felicidades, y bienvenido al club de las personas que de repente se interesan mucho por temas financieros aburridos. El seguro de vida para padres nuevos es una de las cosas de mayor valor que puede establecer temprano, por una razón simple: las primas se basan en gran parte en su edad y su salud, y probablemente nunca será más joven ni más saludable de lo que es ahora mismo.

Este es el orden que sugiero para los padres nuevos:

- Asegure a ambos padres. Aunque uno se quede en casa, ambos cumplen un rol que vale la pena proteger. Cubrimos el caso del padre que se queda en casa en detalle justo abajo.

- Empiece con suficiente cobertura de término para sostener a la familia por 20 a 30 años, tiempo suficiente para llevar a un recién nacido hasta la independencia.

- Nombre a sus beneficiarios con claridad, y piense cómo se administraría el dinero para los hijos menores de edad. Los niños pequeños no pueden recibir legalmente un pago grande de forma directa, así que las familias a menudo usan un fideicomiso o un arreglo de custodia. Hay una sección completa sobre esto más abajo.

- Revíselo después de cambios grandes: otro bebé, una casa nueva, un salto en el ingreso.

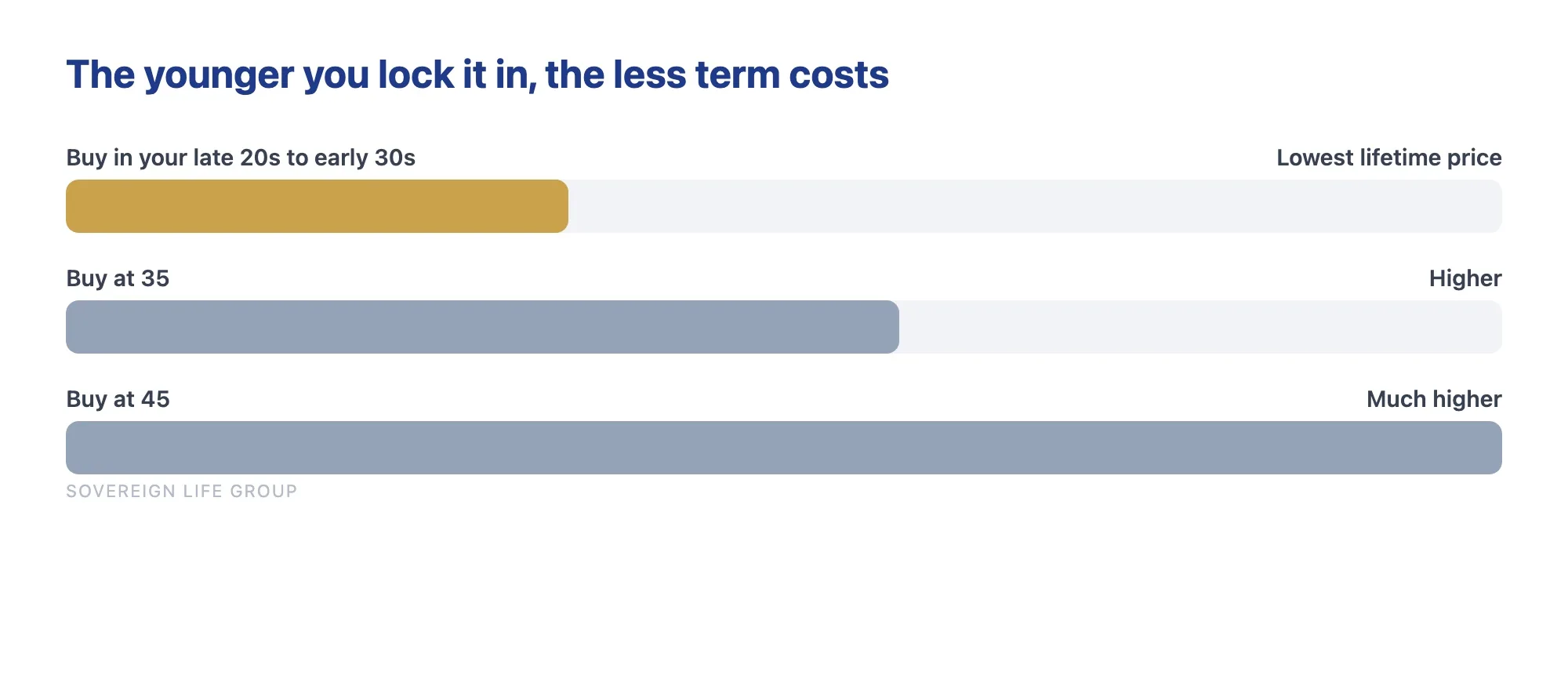

Una cosa que le digo a todo padre en espera: no espere a que el bebé llegue de verdad para empezar. A menudo puede solicitar mientras su cónyuge todavía está embarazada, y poner el papeleo en marcha antes de que lleguen las semanas de recién nacido sin dormir es un regalo para su futuro yo agotado. La póliza más barata casi siempre es la que compra hoy en lugar del próximo año, porque tanto su edad como su salud solo pueden moverse en una dirección de aquí en adelante.

Los padres nuevos también tienden a subestimar cuánto dura de verdad la "dependencia". Un recién nacido hoy depende de usted económicamente durante toda la escuela secundaria y, para la mayoría de las familias, bien entrada la universidad y a veces los primeros años inestables de la adultez. Por eso un término de 20 años puede quedar corto para un bebé recién llegado. Un término de 30 años se alinea mucho mejor con el arco real de criar a un hijo desde la cuna hasta el primer empleo. Si quiere un análisis a fondo específico para padres sobre cómo estructurar la cobertura en torno a una familia que crece, nuestra página dedicada a seguro de vida para padres nuevos va más lejos de lo que podemos aquí.

El padre que se queda en casa y que nadie asegura

Aquí está la brecha que veo con más frecuencia. Una familia asegura al padre que trabaja, mira al padre que se queda en casa y piensa: "No gana un ingreso, así que no necesita cobertura". Esa lógica es comprensible y costosa.

Un padre que se queda en casa está haciendo un trabajo que tiene un precio de mercado real, que es exactamente por qué el seguro de vida para un padre que se queda en casa importa tanto como una póliza sobre quien trabaja. Si esa persona falleciera, el cónyuge sobreviviente de repente estaría pagando cuidado infantil, cuidado después de la escuela, transporte, preparación de comidas, limpieza del hogar y las docenas de otras cosas que estaban sucediendo "gratis". Muchas familias descubren que reemplazar el trabajo de un padre que se queda en casa costaría decenas de miles de dólares al año, además de estar en duelo y tratar de conservar un empleo.

Haga la aritmética por un segundo. El cuidado infantil de tiempo completo para dos hijos pequeños puede costar de 20,000 a 40,000 dólares al año en buena parte del país. Sume la limpieza, el manejo, la planificación de las comidas, los días de enfermedad cuando alguien tiene que quedarse en casa, y el número sube rápido. Ahora imagine al padre que trabaja tratando de ganarse la vida y cubrir personalmente todo eso al mismo tiempo. No funciona sin ayuda pagada, y la ayuda pagada cuesta dinero que el hogar nunca presupuestó.

Por esa razón, una cobertura de 250,000 a 500,000 dólares sobre un padre que se queda en casa es un rango razonable para muchas familias, y como esa persona suele ser joven y saludable, la prima tiende a ser modesta. La meta no es ponerle precio a una persona. Es asegurarse de que el padre sobreviviente pueda costear la ayuda que de repente necesitaría, y pueda estar presente para hijos en duelo en lugar de ahogarse en la logística.

Tipos de seguro de vida que los padres en realidad consideran

Antes de comparar término y vida entera cara a cara, ayuda conocer el puñado de tipos de póliza que surgen para los padres. No necesita memorizar el catálogo de la industria. Estos son los que importan para una familia:

- Término nivelado. Cobertura por una cantidad fija de años a una prima fija. El caballo de batalla para los padres, porque es asequible y se alinea con la ventana de crianza.

- Vida entera. Cobertura permanente que dura toda su vida y acumula un valor en efectivo garantizado. Cuesta más, pero nunca vence mientras se paguen las primas.

- Vida universal indexada (IUL). Una póliza permanente flexible cuyo crecimiento del valor en efectivo está ligado a un índice de mercado con un piso y un tope. Es una herramienta especializada con comisiones reales y partes móviles, y el crecimiento no está garantizado. Si le interesan las estrategias de valor en efectivo, lea nuestra explicación clara de cómo funciona una póliza de vida universal indexada antes de suponer que le conviene.

- Vida entera de gastos finales. Pólizas permanentes pequeñas diseñadas para cubrir un funeral y las cuentas finales, por lo general compradas por padres y abuelos mayores más que por familias jóvenes.

- Sin examen y de emisión simplificada. No es un producto aparte, sino más bien un camino más rápido. Muchas aseguradoras ahora aprueban a solicitantes saludables sin examen médico, cambiando una tarifa posiblemente un poco más alta por rapidez y comodidad.

Para la gran mayoría de los padres criando hijos, la verdadera decisión se reduce a los dos primeros, así que pongámoslos lado a lado.

Término vs vida entera para padres

Una vez que sabe aproximadamente cuánta cobertura necesita, la siguiente bifurcación es de qué tipo. A los padres los jalan en ambas direcciones, a menudo personas con un incentivo para vender una sobre la otra. Aquí está la versión clara.

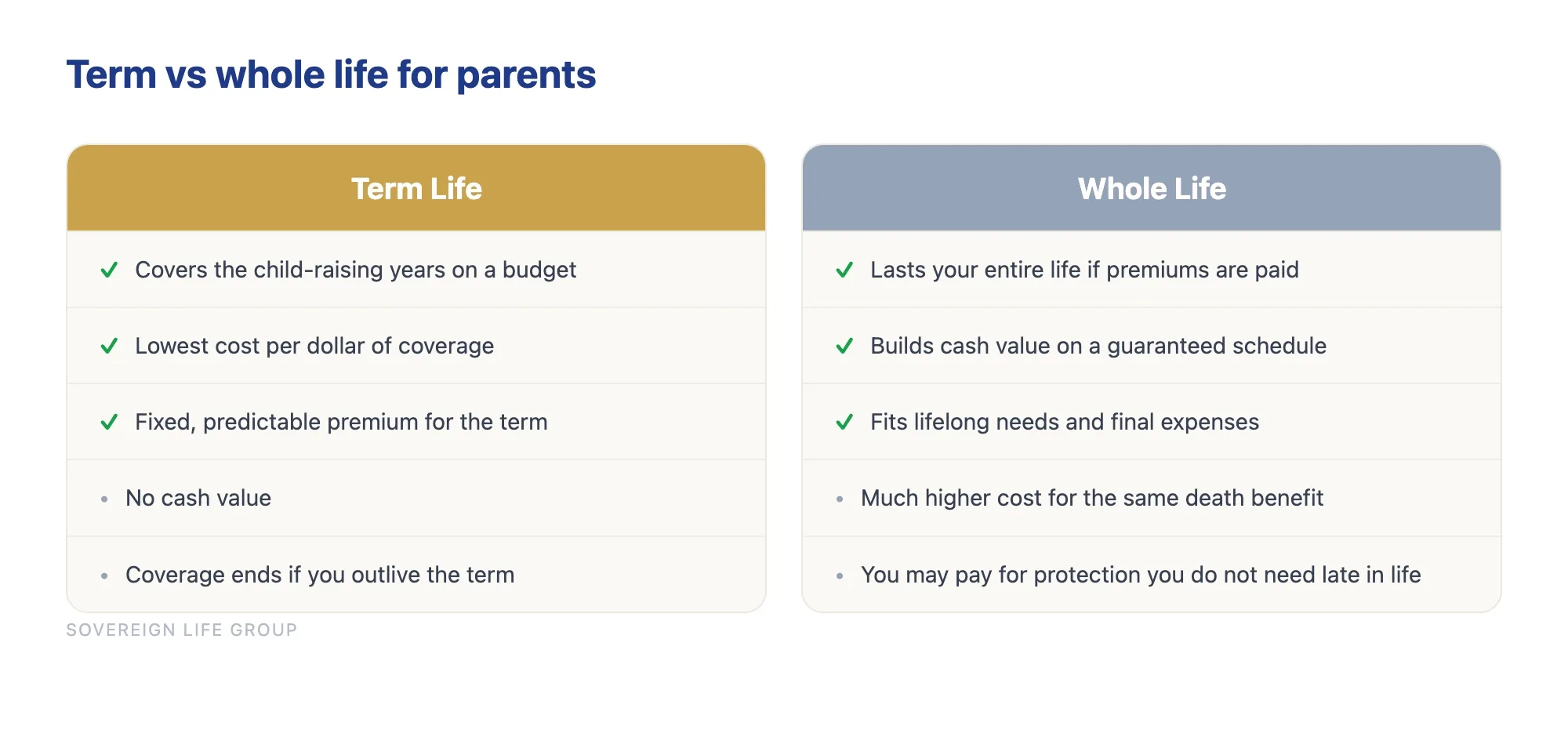

El seguro de término lo cubre por una cantidad fija de años, digamos 20 o 30, a una prima fija. Si usted fallece durante el plazo, su familia recibe el beneficio por fallecimiento. Si sobrevive al plazo, la cobertura termina. Es protección pura, que es por lo que cuesta menos. Para un padre, un término de 20 o 30 años puede alinearse casi a la perfección con los años en que sus hijos dependen de usted.

La vida entera (una forma de seguro permanente) lo cubre durante toda su vida mientras se paguen las primas, y acumula un valor en efectivo con el tiempo contra el que puede pedir prestado. Cuesta bastante más que el término por el mismo beneficio por fallecimiento porque parte de su prima financia ese valor en efectivo y la garantía de por vida.

| Característica | Seguro de Término | Vida Entera |

|---|---|---|

| Mejor para | Cubrir los años de crianza con presupuesto ajustado | Necesidades de por vida, gastos finales, planificación patrimonial |

| Cuánto dura | Un plazo fijo (a menudo de 10 a 30 años) | Toda su vida, si se pagan las primas |

| Costo relativo | El menor costo por dólar de cobertura | Mucho más alto por el mismo beneficio por fallecimiento |

| Acumula valor en efectivo | No | Sí, lentamente, en un calendario garantizado |

| Prima | Fija y predecible durante el plazo | Fija, pero más alta |

| La concesión | La cobertura termina; no hay pago si le sobrevive | Paga más por protección que quizá no necesite en la vejez |

Para la mayoría de los padres con presupuesto ajustado, las cuentas favorecen comprar una póliza de término grande e invertir la diferencia en cuentas de retiro o ahorros para la universidad. Una póliza de término grande protege a sus hijos durante la ventana exacta en que la necesitan, y deja más dinero en su presupuesto mensual para de verdad criarlos. Esa no es la respuesta correcta para todos, pero es el punto de partida correcto para muchas familias jóvenes.

Dicho eso, la vida entera y otras pólizas permanentes tienen un lugar real: cubrir a un dependiente de por vida como un hijo con necesidades especiales, asegurar cobertura para alguien con cambios de salud en el horizonte, o construir una pequeña base garantizada junto a una póliza de término grande. Muchas familias usan una mezcla: una póliza de término grande para los años de reemplazo del ingreso más una póliza permanente más pequeña para las necesidades que nunca vencen. Si quiere profundizar en las diferencias, nuestro desglose de término vs vida entera expone a quién tiende a convenir cada uno. La clave es que un buen agente le muestra las concesiones honestas en lugar de dirigirlo hacia lo que paga la comisión más grande.

Cuánto cuesta en realidad la cobertura para hijos pequeños

Aquí es donde los padres por lo general respiran aliviados. Proteger a hijos pequeños con una póliza de término sólida tiende a costar mucho menos de lo que la gente teme, sobre todo cuando compra mientras es joven y saludable. Su prima real depende de su edad, su salud, el uso de tabaco, la cantidad de cobertura y la duración del plazo, así que la única forma de conocer su número real es cotizar. Pero el patrón es constante: mientras más joven y saludable sea, más barato es asegurar cobertura por décadas.

La relación es simple de imaginar:

- Edad: Un padre a finales de sus 20 o principios de sus 30 por lo general paga mucho menos que la misma cobertura comprada a los 45. Cada año que espera tiende a subir el precio.

- Salud: Mejor salud por lo general significa una mejor tarifa. Las condiciones aún pueden cubrirse, a menudo a un precio justo, especialmente con la aseguradora correcta.

- Tabaco: Fumar sube las tarifas de forma significativa. Muchos padres dejan de fumar y vuelven a calificar más tarde a una tarifa más baja.

- Cantidad de cobertura y plazo: Más cobertura y plazos más largos cuestan más, pero el precio por dólar del seguro de término es lo bastante bajo como para que ir por más sea a menudo sorprendentemente asequible.

Según la investigación de la industria de LIMRA, una gran parte de los estadounidenses no tiene seguro de vida o sabe que no tiene suficiente, y muchos sobrestiman el costo por un amplio margen. Las encuestas han encontrado que la gente rutinariamente adivina que el seguro de término cuesta varias veces lo que en realidad cuesta. La solución para eso no es adivinar. Es una cotización rápida y sin compromiso basada en su situación real, que a menudo resulta por debajo de lo que las familias presupuestan para un solo paquete de streaming.

Aquí hay un cambio de mentalidad que ayuda a los padres a comprometerse. No piense en la prima como una cuenta mensual que paga a regañadientes. Piénsela como el precio de una promesa, repartida a lo largo de los años, de que sus hijos conservan su hogar y su futuro sin importar lo que le pase a usted. Visto así, una cantidad mensual modesta para garantizar una red de seguridad de seis o siete cifras es uno de los dólares de mayor apalancamiento que una familia joven jamás gastará.

Una advertencia honesta: no existe una sola póliza que sea la más inteligente para toda familia, y ningún agente puede prometerle la tarifa más baja sin conocer su salud. La aseguradora que le ofrece a un joven saludable de 30 años una tarifa amable puede no ser la que trata con justicia a un padre con una condición de salud. Los precios varían por aseguradora y por estado, que es exactamente por qué comparar opciones con alguien que puede sondear varias aseguradoras importa más que perseguir una tarifa de titular en línea.

Obtenga un estimado rápido y gratis según su edad y salud.

Anexos que vale la pena conocer

Un anexo (rider) es un complemento opcional que personaliza una póliza base. La mayoría cuesta poco o nada, y algunos son genuinamente útiles para los padres. No necesita todos, pero vale la pena saber que existen para que pueda preguntar.

- Exención de prima. Si usted queda discapacitado y no puede trabajar, esto mantiene su póliza vigente sin que pague primas. Para una familia que vive de ese ingreso, protege la protección misma.

- Beneficio por fallecimiento acelerado. A menudo incluido sin costo extra, esto le permite acceder a parte de su propio beneficio por fallecimiento por anticipado si le diagnostican una enfermedad terminal o crónica que califique. Puede ayudar a una familia a manejar los costos durante un diagnóstico difícil en lugar de esperar hasta después.

- Anexo para hijos. Una pequeña cantidad de cobertura sobre sus hijos, agregada a su póliza por un costo fijo modesto. Cubre los gastos finales en el caso impensable y, igual de importante, puede asegurar su asegurabilidad futura. Más sobre la cobertura para hijos abajo.

- Conversión de término. El derecho a convertir una póliza de término en cobertura permanente más tarde sin un nuevo examen médico. Esta es una opción silenciosa pero poderosa para un padre joven, porque protege su capacidad de conservar la cobertura incluso si su salud cambia durante el plazo.

- Anexo conyugal. Una forma de agregar algo de cobertura sobre un cónyuge a la misma póliza. A menudo dos pólizas separadas sirven mejor a una familia, pero el anexo puede ser un punto de partida simple.

Los anexos son donde un buen agente se gana el sustento, porque el uno o dos correctos pueden importar muchísimo y el resto es solo ruido. Pregunte cuáles se incluyen gratis, cuáles cuestan extra y cuáles en realidad encajan con su situación. No deje que nadie le meta una pila de anexos que no necesita, y no salte el uno o dos, como la conversión y la exención de prima, que genuinamente protegen a una familia joven.

Beneficiarios, tutores y dinero para hijos menores de edad

Este es el paso que los padres saltan más, y es uno de los más importantes. Comprar la póliza es solo la mitad del trabajo. Asegurarse de que el dinero llegue a las manos correctas, administrado de la forma correcta, es la otra mitad.

No puede dejarle una suma grande directamente a un hijo pequeño

Un hijo menor de edad por lo general no puede recibir ni administrar legalmente un pago grande de seguro de vida. Si simplemente nombra a su hijo de seis años como beneficiario, un tribunal podría tener que designar a alguien para supervisar el dinero, lo cual es lento, público y no siempre es quien usted habría elegido. La solución es sencilla, pero requiere un poco de planificación.

Tres formas comunes en que las familias lo manejan

- Nombre a un adulto de confianza. Algunos padres nombran a un cónyuge o co-padre responsable como beneficiario principal, con el entendimiento de que lo usarán para los hijos. Simple, pero depende por completo de esa persona y no ofrece estructura.

- Use una cuenta de custodia (UTMA/UGMA). Puede dirigir los fondos a un custodio que administre el dinero para el hijo hasta que llegue a la adultez según las reglas de su estado. Fácil de establecer, aunque el hijo obtiene el control total a una edad relativamente joven.

- Establezca un fideicomiso. Un fideicomiso permite que un fiduciario administre el dinero para el beneficio de su hijo y lo libere en los términos que usted elija, por ejemplo algo a los 25, más a los 30, en lugar de una suma global el momento en que cumplan 18. Este es el mayor control, y vale una conversación con un abogado de planificación patrimonial, especialmente para beneficios por fallecimiento más grandes.

Nombre a un tutor y mantenga los formularios al día

Decidir quién criaría a sus hijos y quién administraría el dinero para ellos son dos elecciones distintas, y no tienen que ser la misma persona. El padre más organizado no siempre es el tutor más cariñoso, y viceversa. Nombre a ambos de forma deliberada en su testamento, y revíselo después de cualquier cambio grande de vida. Y por favor, revise su formulario de beneficiario después de un matrimonio, un divorcio o un nuevo bebé. Un formulario desactualizado es una de las tragedias silenciosas de este negocio, porque la póliza le paga exactamente a quien está nombrado, aunque sea un excónyuge a quien nunca quiso dejársela.

Cinco errores que cometen los padres con la cobertura

Después de suficientes conversaciones honestas, los mismos errores evitables aparecen una y otra vez. Estos son los que hay que esquivar.

1. Depender solo de la póliza del trabajo

Por lo general es demasiado pequeña y se va con el empleo. Tenga una póliza que no dependa de su empleador, para que un despido o un cambio de trabajo nunca deje a sus hijos expuestos.

2. Asegurar demasiado poco

Una póliza de 50,000 dólares se siente como "hacer algo", pero no cubriría una hipoteca, mucho menos reemplazaría años de ingreso. Dimensione la póliza al trabajo real que tiene que hacer, usando DIME en lugar de un número redondo que se sienta cómodo.

3. Saltarse la cobertura del padre que se queda en casa

Como se cubrió arriba, el trabajo diario de ese padre costaría dinero real reemplazar. Dejarlo sin seguro es una brecha silenciosa que duele más adelante.

4. Esperar el "momento correcto"

La salud puede cambiar sin aviso, y la edad solo se mueve en una dirección. El momento correcto para la mayoría de los padres fue hace un año. El segundo mejor momento es ahora, porque hoy usted es casi con certeza más joven y saludable de lo que será en la renovación.

5. Olvidar actualizar a los beneficiarios

Después de un divorcio, un nuevo matrimonio o un nuevo bebé, un formulario de beneficiario desactualizado puede enviar el dinero a la persona equivocada. Revíselo cada vez que la vida cambie, y confirme que coincide con su testamento.

Padres solteros y padres divorciados

Si está criando hijos por su cuenta, el seguro de vida no es opcional, es la red de seguridad sin la cual sus hijos vivirían de otro modo. No hay un segundo ingreso en la casa al que recurrir. Una póliza es lo que se interpone entre sus hijos y una pérdida repentina y total de sustento.

Algunas cosas importan especialmente para padres solteros y divorciados:

- Elija un tutor y un administrador del dinero. Decida quién criaría a sus hijos y quién administraría el dinero para ellos. No tienen que ser la misma persona, y nombrarlos de forma deliberada es una de las cosas más cariñosas que puede hacer.

- Use un fideicomiso o un arreglo de custodia para menores. Un pago grande no debería aterrizar directamente en el regazo de un hijo pequeño. Una estructura simple permite que un adulto de confianza lo administre para su beneficio hasta que sean grandes.

- Coordine con cualquier orden judicial. Los acuerdos de divorcio a veces exigen que un padre mantenga seguro de vida para el beneficio de los hijos. Asegúrese de que su cobertura de verdad cumpla lo acordado, y que el beneficiario nombrado coincida con ello.

- No suponga que la póliza de su ex es suficiente. Tenga la suya propia. Sus hijos merecen protección desde ambas direcciones, y usted controla su propia póliza de una forma en que nunca controla la de otra persona.

Los padres solteros también cargan una carga mental que los hogares de dos padres pueden repartir, y eso es exactamente por qué la estructura importa tanto aquí. No hay un plan de respaldo integrado en el hogar, así que la póliza y el papeleo a su alrededor tienen que ser el plan. Si quiere ver cómo pensamos en proteger hogares como el suyo, nuestra visión general para las familias y la cobertura en la que confían es una buena siguiente lectura.

¿Debería asegurar también a sus hijos?

Los padres a menudo preguntan si deberían comprar una póliza sobre sus hijos. Es una pregunta justa, y la respuesta honesta es: puede valer la pena, pero viene después de proteger a los padres que proveen el ingreso, no antes.

Una pequeña póliza infantil o un anexo para hijos agregado a la póliza de un padre hace dos cosas útiles. Primero, puede cubrir los costos impensables de los gastos finales de un hijo, que ningún padre quiere imaginar pero que existen. Segundo, y de forma más práctica, puede garantizar la asegurabilidad futura de su hijo. Si su hijo desarrolla más tarde una condición de salud, una póliza asegurada durante la niñez por lo general permanece vigente y a menudo puede crecer con él, sin importar lo que haga su salud después.

Dicho eso, un hijo no gana un ingreso, así que una póliza infantil no se trata de reemplazo del ingreso. Es una capa pequeña y opcional. Tenga cuidado con cualquiera que presente una póliza infantil como una inversión o un vehículo de ahorro para la universidad, porque por lo general hay herramientas más eficientes para esas metas específicas. Asegúrese primero de que ambos padres estén bien cubiertos, y luego considere una modesta póliza infantil si encaja con su presupuesto y sus metas. Es algo bueno de tener construido encima de algo que se debe tener.

Sus próximos pasos simples

Si esto se siente como mucho, aquí está todo reducido a un camino corto que de verdad puede seguir esta semana.

- Paso 1. Saque un número aproximado usando DIME, o use nuestra guía tipo calculadora sobre cómo determinar cuánta cobertura necesita.

- Paso 2. Decida su estructura inicial: para la mayoría de los padres, una póliza de término grande de 20 o 30 años sobre cada adulto que trabaja o cuida.

- Paso 3. Cotice con varias aseguradoras para que esté comparando opciones reales, no una sola tarifa.

- Paso 4. Nombre a sus beneficiarios y establezca cómo se administraría el dinero para los hijos menores de edad.

- Paso 5. Ponga un recordatorio para revisar su cobertura después de cualquier cambio importante de vida.

No tiene que resolver esto solo, y tampoco debería sentirse presionado a la póliza más grande de la sala. La meta es la cantidad correcta del tipo correcto de cobertura para su familia, a un precio que de verdad pueda seguir pagando por décadas. Si quiere un segundo par de ojos, puede conocer más sobre nuestro enfoque del seguro de vida familiar en Sovereign Life Group o simplemente agendar una revisión corta y sin presión abajo.

Preguntas frecuentes

¿Cuánto seguro de vida necesitan los padres?

Un punto de partida común es de 10 a 12 veces su ingreso anual, y luego sumar el saldo de la hipoteca, las deudas y el costo futuro de criar y educar a sus hijos. Un padre o madre que gana 60,000 dólares al año con una familia joven a menudo termina entre 500,000 y 1 millón de dólares de cobertura. El número correcto depende de sus deudas, del ingreso de su cónyuge y de cuántos años sus hijos todavía dependen de usted.

¿Deben los padres que se quedan en casa tener seguro de vida?

Sí. Un padre o madre que se queda en casa brinda cuidado de los niños, transporte, comidas y administración del hogar que costaría dinero real reemplazar. Si esa persona falleciera, el cónyuge sobreviviente probablemente tendría que pagar por cuidado infantil y otra ayuda. Una cobertura de 250,000 a 500,000 dólares es un rango razonable para muchas familias, y la prima suele ser modesta.

¿Es mejor el término o la vida entera para los padres?

Para la mayoría de los padres con presupuesto ajustado, el seguro de término nivelado cubre los años en que sus hijos dependen de usted al menor costo, lo que libera dinero para de verdad criarlos. La vida entera cuesta más pero dura toda la vida y acumula valor en efectivo. Muchas familias usan una póliza de término grande para los años de crianza y una póliza permanente más pequeña para las necesidades de por vida. La mejor opción depende de su presupuesto y sus metas.

¿Cuándo deben los padres nuevos comprar seguro de vida?

El mejor momento es antes o justo después de que llega un bebé, mientras usted es joven y saludable. Las primas se basan en gran parte en la edad y la salud, así que asegurar la cobertura temprano por lo general significa una tarifa más baja durante la vigencia de la póliza. Esperar rara vez hace que la cobertura sea más barata.

¿El seguro de vida de mi trabajo cubre lo suficiente a mi familia?

Por lo general no por sí solo. La cobertura del empleador suele ser de una a dos veces su salario y termina si usted deja o pierde el trabajo. Es un complemento útil, pero la mayoría de los padres necesitan una póliza individual que sea suya y que controlen para proteger por completo a sus hijos.

¿Puedo conseguir seguro de vida también para mis hijos?

Sí. Un seguro de vida infantil o un anexo para hijos en la póliza de un padre puede asegurar una pequeña cantidad de cobertura y garantizar la asegurabilidad futura de su hijo sin importar problemas de salud posteriores. Es opcional, y proteger a los padres que proveen el ingreso por lo general va primero.

¿Quiere una respuesta directa para su familia?

Quince minutos. Revisaremos su ingreso, su hipoteca y la forma más simple de asegurarse de que sus hijos estén protegidos. Sin presión, sin jerga, sin ventas de más.

Agende una Revisión de 15 Min ¿Prefiere empezar en pequeño? Guarde mi tarjeta u obtenga una cotización rápida de término.Joseph McDermott es un agente de seguros de vida con licencia (NPN 22121673), con licencia en 27 estados. Corretaje a través de Family First Life. Este artículo es educativo y no constituye asesoría financiera, fiscal ni legal. La disponibilidad, las características y las tarifas de la cobertura varían por estado, aseguradora, edad y salud, y cualquier cobertura está sujeta a la aprobación de suscripción. Por favor hable con un profesional con licencia sobre su situación específica. Las garantías están sujetas a la capacidad de pago de reclamos de la compañía aseguradora emisora.