Seguro de Persona Clave para Pequeñas Empresas: ¿La Necesita?

En Resumen

El seguro de persona clave para pequeñas empresas es una póliza de seguro de vida que la compañía compra sobre su persona más crítica, con el negocio como beneficiario. Si esa persona fallece, la compañía recibe un beneficio en efectivo para cubrir los ingresos perdidos, contratar un reemplazo o mantener las puertas abiertas. Para la mayoría de las pequeñas empresas con al menos una persona de la que la compañía realmente depende, esto no es opcional. La verdadera pregunta es cuánto y en qué forma.

Este es un escenario en el que he entrado más de una vez. Un dueño de negocio me llama, no por su propia cobertura personal, sino por un socio que acaba de fallecer. El negocio está intacto, los clientes están ahí, los ingresos eran reales. Pero la persona que impulsaba el 60 por ciento de todo se ha ido, y a nadie se le ocurrió poner un plan en marcha. Ahora el socio sobreviviente está peleando con la sucesión, buscando efectivo a las carreras e intentando mantener un negocio unido mientras llora a un amigo.

El seguro de persona clave para pequeñas empresas existe para evitar exactamente esa situación. Es una de las herramientas más subutilizadas que veo cuando me siento con dueños de negocio, y se pasa por alto por las mismas razones de siempre: se supone que es demasiado caro, se supone que es para empresas más grandes, o simplemente nunca se planteó en la conversación correcta. Esa conversación empieza con una pregunta honesta. Si su persona más importante desapareciera en treinta días, ¿podría el negocio sobrevivir los próximos doce meses?

Esta guía le da respuestas directas sobre qué es el seguro de persona clave, quién califica como persona clave, cuánta cobertura tiene sentido y por qué, cuánto cuestan realmente las pólizas, cómo funciona el tratamiento fiscal, y cómo todo esto se conecta con los acuerdos de compraventa que la mayoría de los socios nunca han discutido. He incluido un ejemplo resuelto con matemáticas reales. Sin presión, sin discurso de venta, solo la información que un dueño de negocio necesita para tomar una decisión clara.

Lo que cubre esta guía

- Qué es realmente el seguro de persona clave

- ¿Necesita su pequeña empresa este seguro?

- ¿Quién califica como persona clave?

- Cómo funciona la póliza

- Término vs permanente: ¿cuál le conviene al negocio?

- Cuánta cobertura comprar

- Cuánto cuesta el seguro de persona clave

- Las reglas fiscales que debe conocer

- Acuerdos de compraventa: el otro gran trabajo

- Cómo solicitarlo

- Errores comunes que cometen los dueños de negocio

- Preguntas frecuentes

Qué es realmente el seguro de persona clave

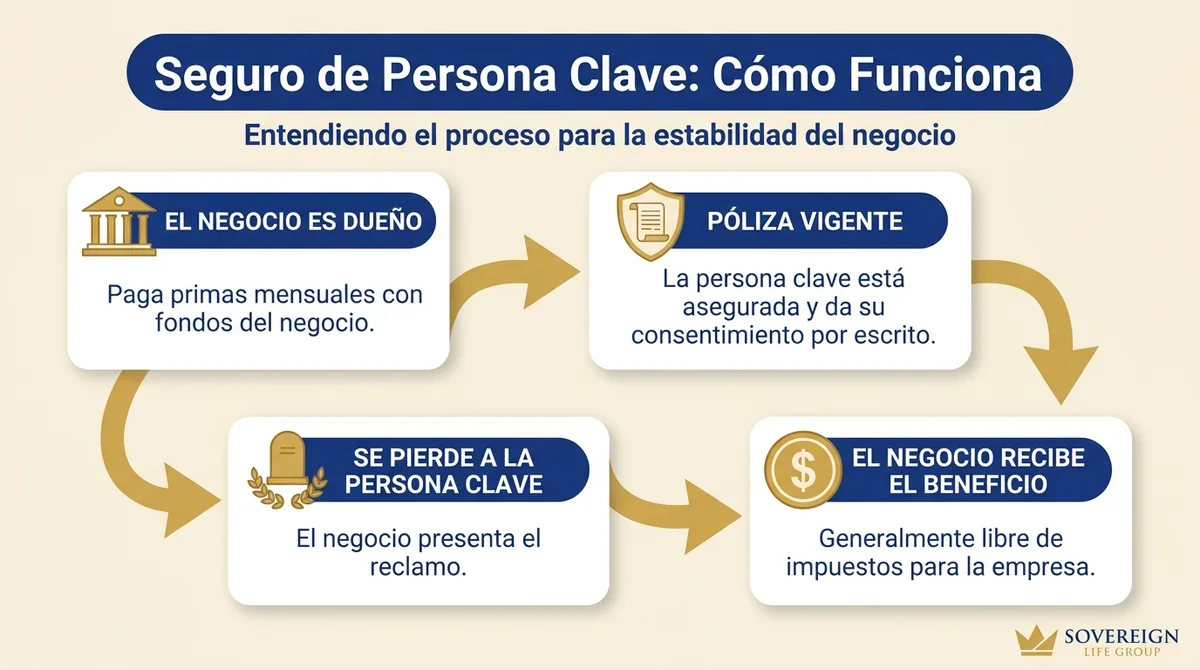

El seguro de persona clave es una póliza de seguro de vida que un negocio compra sobre una de sus personas más esenciales, con la compañía nombrada tanto como propietaria de la póliza como beneficiaria. Si esa persona fallece mientras la póliza está en vigor, el negocio cobra el beneficio por fallecimiento. La familia de la persona clave no recibe este pago. Los fondos van directamente a la compañía para usarlos como más lo necesite el negocio.

El término "hombre clave" es una vieja abreviatura de la industria. La versión moderna y legalmente neutral es seguro de persona clave. Las aseguradoras, los agentes y el IRS usan ambos nombres. Para esta guía, trátelos como idénticos.

Vale la pena tener clara la diferencia estructural respecto al seguro de vida personal. Con una póliza personal, usted es dueño de ella, paga las primas y su familia recibe el beneficio. Con una póliza de persona clave, el negocio hace las tres cosas: es dueño del contrato, paga las primas con fondos del negocio y cobra el beneficio por fallecimiento. La persona asegurada no tiene propiedad sobre la póliza y no es la beneficiaria. Consiente en ser asegurada y ese es el alcance de su papel. Ese consentimiento, por cierto, es legalmente obligatorio antes de que la póliza pueda emitirse.

Este no es un producto diseñado para empresas grandes. Según la Administración de Pequeñas Empresas de EE. UU., las pequeñas empresas representan el 99.9% de todos los negocios de EE. UU. y emplean a casi el 46% de la fuerza laboral del sector privado. La gran mayoría de esas compañías tiene al menos una persona cuya ausencia repentina sería financieramente devastadora. Esa es precisamente la exposición que el seguro de persona clave está diseñado para atender.

Sin examen médico para un estimado. Gratis y sin presión.

¿Necesita su pequeña empresa un seguro de persona clave?

La mayoría de las pequeñas empresas con al menos una persona esencial, incluido el dueño, deberían tener cobertura de persona clave en marcha. Si perder a una persona obligaría a la compañía a no pagar nóminas, perder relaciones importantes con clientes, incumplir un préstamo o no cumplir con contratos existentes, la exposición financiera es real. El seguro de persona clave la atiende directamente.

Las compañías que más lo necesitan tienden a ser las que lo omiten. Un abogado solo cuyos clientes siguen la relación en lugar del nombre de la firma. Un contratista de pisos que hace cada estimado y maneja cada cuadrilla él mismo. Una pequeña firma de tecnología donde un solo desarrollador tiene todos los sistemas críticos y todas las credenciales de acceso. Un restaurante donde el chef ejecutivo es la razón entera por la que los clientes regulares siguen volviendo.

El error que veo constantemente es que los dueños suponen que esta cobertura es para empresas más grandes. Va exactamente en la dirección contraria. Una empresa grande tiene profundidad organizacional. Cuando un vicepresidente senior en una compañía de 2,000 personas se va, tres personas pueden cubrir la función mientras se hace la búsqueda. Cuando el dueño de un negocio de jardinería de siete personas es hospitalizado por tres meses, toda la operación se detiene. El riesgo de persona clave es más alto donde la banca es más delgada, lo cual describe a casi todas las pequeñas empresas con las que he trabajado.

Hay situaciones honestas en las que esta cobertura tiene menos sentido. Si el negocio tiene varios socios principales que cada uno lleva relaciones importantes con clientes y responsabilidades operativas, el riesgo de concentración es menor. Si la compañía ya tiene reservas líquidas sustanciales de las que el equipo podría echar mano, la brecha financiera de perder a una persona puede ser manejable. Si el modelo de negocio genuinamente distribuye el conocimiento y las relaciones entre un equipo, puede que no exista una sola persona clave.

Para todos los demás, la pregunta no es si el seguro de persona clave para pequeñas empresas tiene sentido. Es cuánto comprar y en qué forma.

¿Quién califica como persona clave?

Una persona clave es cualquiera cuya muerte o ausencia prolongada causaría una pérdida financiera material al negocio. Esto típicamente incluye al dueño del negocio, a los socios, al empleado que más ingresos genera, o a cualquiera con experiencia especializada que la compañía no puede reemplazar rápidamente.

El umbral es el impacto financiero, no la antigüedad ni el cargo. La prueba que reviso con los dueños de negocio es directa: si esta persona desapareciera en treinta días, ¿cuánto le costaría a la compañía en ingresos perdidos, reclutamiento de emergencia, deserción de clientes y disrupción operativa? Asígnele un número. Si le incomoda, ya encontró a su persona clave.

- El dueño del negocio. En la mayoría de las compañías pequeñas, el dueño es la persona clave por defecto. Tiene las relaciones con prestamistas, las relaciones con clientes, el conocimiento operativo y a menudo la licencia o credencial misma que el negocio necesita para funcionar. Una empresa de climatización cuyo dueño tiene la licencia de contratista no puede sacar permisos legalmente sin él. Esa es una persona clave.

- El principal generador de ingresos. Un vendedor que impulsa el 40 por ciento del nuevo negocio de la compañía es una persona clave. Perder esa cartera no es solo una caída de ingresos. Para una pequeña empresa que opera con márgenes ajustados, es una cuestión de supervivencia.

- El especialista técnico. El arquitecto de software que construyó toda la plataforma. El maquinista que es el único que puede operar una pieza específica de equipo. El enfermero especializado en un consultorio de tres personas. Cuando la habilidad es lo bastante rara como para que el reemplazo tarde de doce a dieciocho meses, la exposición durante esa ventana es cuantificable y real.

- El socio en una firma de dos personas. Bufetes de abogados, firmas de contadores, consultorías. Cuando dos personas manejan una compañía y una muere, el sobreviviente necesita efectivo para comprar la parte de la sucesión y seguir operando. Sin un plan, el negocio a menudo no sobrevive la disputa de propiedad resultante. Aquí es donde el seguro de persona clave y los acuerdos de compraventa trabajan juntos, y lo cubrimos más abajo.

Se puede asegurar a varias personas bajo pólizas separadas. No está limitado a una. Un negocio con dos socios principales y un director de ventas crítico podría necesitar tres pólizas separadas de persona clave, cada una dimensionada a la exposición financiera real que representa esa persona.

Cómo funciona la póliza

El negocio solicita una póliza de seguro de vida sobre la persona clave, se nombra a sí mismo como beneficiario y paga las primas mensuales con fondos del negocio. La persona clave consiente la cobertura y completa una evaluación de salud. Si fallece mientras la póliza está en vigor, la compañía recibe el beneficio por fallecimiento como un pago único. Los fondos van al negocio, no a la familia de la persona clave.

El consentimiento y la notificación son requeridos por ley federal

Bajo la Ley de Protección de Pensiones de 2006, las pólizas de seguro de vida propiedad del empleador requieren que el empleado asegurado dé su consentimiento por escrito antes de que la póliza sea emitida. El empleador también debe notificar por escrito al asegurado el monto de la cobertura y el hecho de que la compañía será la beneficiaria. Esto no es un mero formalismo. Las pólizas que se saltan este paso arriesgan perder el tratamiento libre de impuesto sobre la renta del beneficio por fallecimiento, convirtiendo un beneficio libre de impuestos en ingreso gravable en exactamente el momento equivocado. Guarde el consentimiento firmado en los registros permanentes del negocio.

Qué hace el negocio con el pago

Cuando la persona clave fallece y la compañía presenta un reclamo, el beneficio llega como un pago único. La compañía decide cómo usarlo. ¿Cubrir la brecha de ingresos mientras recluta un reemplazo? ¿Financiar la compra de la participación del socio fallecido a la sucesión? ¿Pagar un préstamo empresarial que estaba garantizado personalmente? Todos esos son usos legítimos. El pago no tiene restricción de propósito, que es una de las cosas que hace a esta herramienta genuinamente útil en una crisis donde la necesidad real rara vez es predecible.

Qué no cubre una póliza de vida de persona clave

Una póliza de seguro de vida paga por fallecimiento. No paga nada si la persona clave queda discapacitada, es diagnosticada con una enfermedad grave o simplemente no puede trabajar por un periodo prolongado. Ese es un riesgo separado que atiende el seguro de discapacidad de persona clave, que es un producto totalmente distinto. El riesgo estadístico de que una persona clave quede discapacitada por un año o más es mayor que el riesgo de muerte para la mayoría de las personas menores de 65 años. Para muchas pequeñas empresas, el escenario de discapacidad es en realidad la disrupción financiera más probable. Si una persona clave apartada por dieciocho meses fuera tan dañina como su muerte, esa conversación pertenece al plan junto con la cobertura de vida.

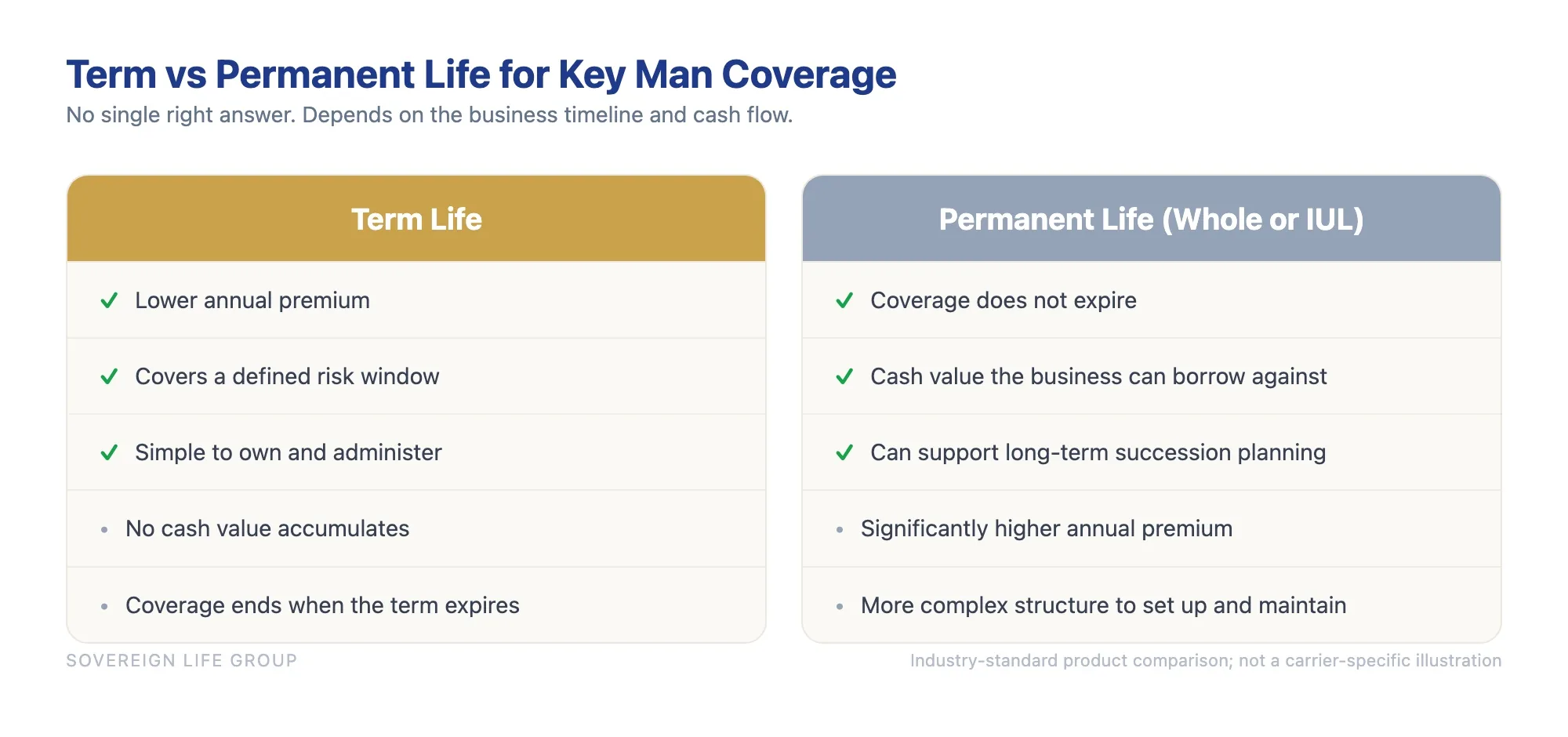

Término vs permanente: ¿qué estructura le conviene al negocio?

El seguro de vida a término es la estructura más común para la cobertura de persona clave. Es rentable, corre por un periodo definido ajustado a la ventana de riesgo real y es sencillo de administrar para el negocio. El seguro de vida permanente, específicamente vida entera o vida universal indexada, agrega un componente de valor en efectivo que algunos negocios usan como activo financiero a largo plazo. La elección depende de lo que el negocio realmente necesita, no de ninguna preferencia general.

La mayoría de los casos de persona clave en los que trabajo usan término. Este es el razonamiento. El riesgo está atado a una ventana específica: los años en que el negocio depende más de esa persona. Si está comprando cobertura sobre un socio de 45 años porque ustedes dos planean retirarse o hacer la transición del negocio en veinte años, un término de 20 años cubre esa exposición limpiamente y cuesta una fracción de una póliza permanente. Está pagando por la ventana de riesgo, no por décadas más allá de ella.

El seguro de vida permanente, ya sea vida universal indexada o vida entera, agrega algo que el término no tiene: valor en efectivo acumulado dentro de la póliza que el negocio puede pedir prestado, usar como garantía de préstamo o acceder como parte de una estrategia de salida del negocio. Algunos dueños usan esta estructura deliberadamente, donde la póliza de persona clave hace doble trabajo como protección a corto plazo y como activo empresarial con ventajas fiscales a lo largo del tiempo. Esa es una estrategia legítima, pero requiere un horizonte de tiempo largo y una prima más alta a corto plazo para justificarse. Para un vistazo más a fondo de cómo difieren las estructuras de término y permanente tanto para familias como para negocios, vea nuestro análisis de seguro de vida a término versus vida entera.

| Factor | Vida a Término | Vida Permanente (Entera o VUI) |

|---|---|---|

| Prima anual | Más baja | Bastante más alta |

| Duración de la cobertura | Término definido (10, 15, 20 o 30 años) | No expira si se pagan las primas |

| Valor en efectivo | Ninguno | Crece con el tiempo, accesible para el negocio |

| Complejidad | Simple de poseer y administrar | Más variables que manejar con el tiempo |

| Mejor ajuste | Cubrir una ventana de riesgo específica del negocio al menor costo | Acumulación de activos a largo plazo junto con protección |

¿Cuánto seguro de persona clave necesita una pequeña empresa?

No hay una sola fórmula correcta, pero la mayoría de los enfoques empiezan por cuantificar lo que la persona clave realmente aporta a la capacidad del negocio de generar ingresos y operar. Los métodos de valuación comunes multiplican el salario por un factor, proyectan los ingresos en riesgo sobre un plazo de recuperación, o construyen un estimado completo del costo de reemplazo. Correr los tres y elegir una cifra que refleje honestamente la exposición es mejor que anclarse en un solo método.

El método del múltiplo del salario

El punto de partida más simple. Tome la compensación anual total de la persona clave y multiplíquela por un factor, típicamente de cinco a diez. Una persona clave que gana $200,000 al año podría ameritar de $1 millón a $2 millones en cobertura. La lógica es que está comprando varios años de margen financiero para absorber la pérdida de esa contribución. Este método es rápido y fácil de defender, pero puede subestimar a una persona clave cuya compensación personal es baja en relación con su impacto real en los ingresos de la compañía.

El método de contribución a los ingresos

Más preciso para roles dependientes de ingresos. Estime qué parte de los ingresos brutos de la compañía estaría genuinamente en riesgo si esta persona desapareciera, luego multiplique ese monto por la cantidad de años que realmente tomaría recuperarlos. Si un vendedor clave impulsa $700,000 de los $1.2 millones de ingresos anuales de la compañía, y un plazo de recuperación creíble es de dos a tres años, el objetivo de cobertura es de $1.4 millones a $2.1 millones. Este método tiende a producir el número más alto, pero también tiende a reflejar el riesgo real del negocio con más precisión.

El método del costo de reemplazo

Sume todos los costos reales de reemplazar a la persona clave: honorarios de búsqueda de ejecutivos, que típicamente van del 20 al 30 por ciento del salario del primer año; el sobreprecio de salario que a menudo se requiere para atraer a alguien con habilidades equivalentes; la brecha de productividad durante la integración y el arranque, que puede estirarse de doce a dieciocho meses para roles especializados; y cualquier ingreso directo de clientes perdido durante la transición. Para una contratación crítica de $150,000 al año, el costo total de reemplazo puede superar fácilmente los $600,000 cuando se toma en cuenta todo lo que realmente cuesta una búsqueda senior apresurada.

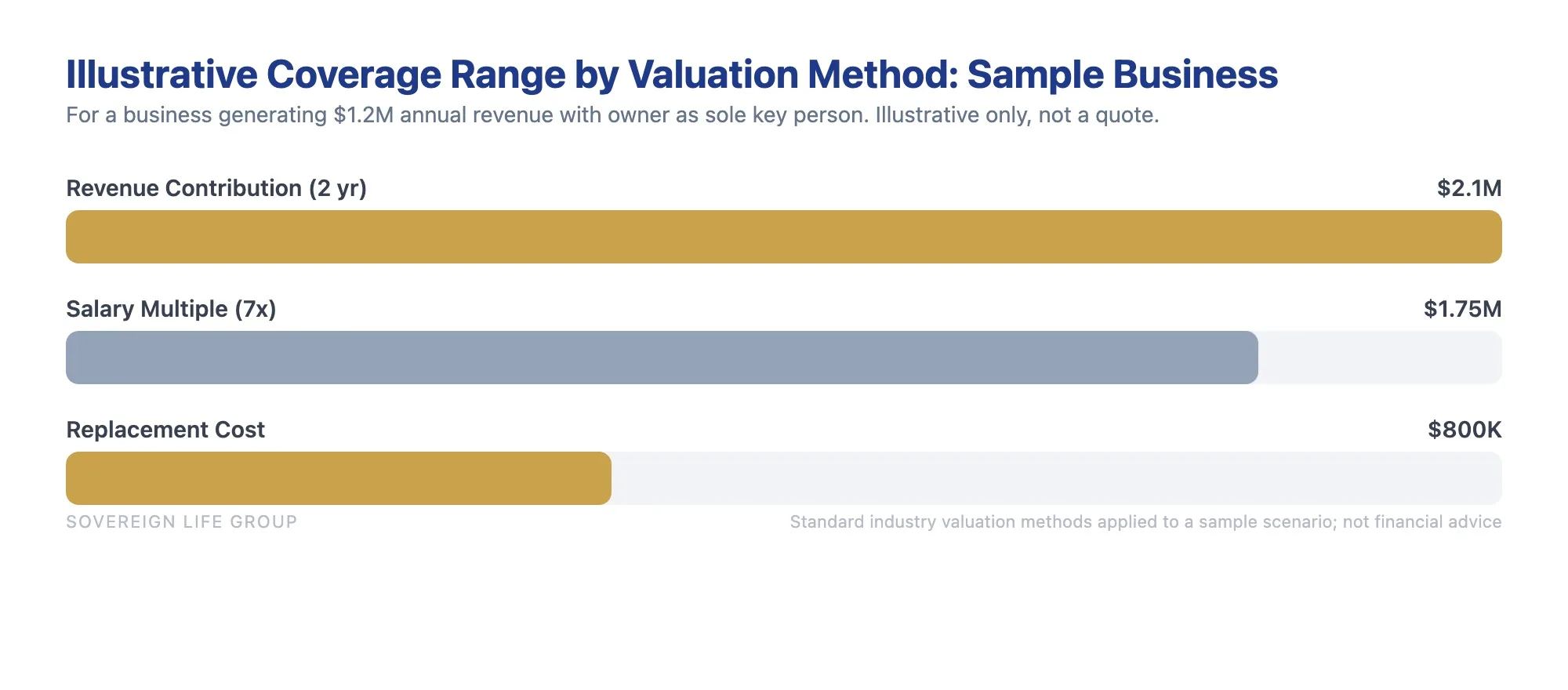

Un ejemplo resuelto con matemáticas reales

Digamos que usted es dueño de una empresa de climatización con ocho empleados que genera $1.2 millones al año. Usted es el estimador, el gerente de cuentas comerciales y el titular de la licencia. Sin su licencia de contratista, la compañía no puede sacar permisos legalmente en la mayoría de los estados. Su fallecimiento significa que la cartera comercial se detiene de inmediato, y la compañía no puede tomar nuevo trabajo comercial hasta que se encuentre y se acredite a un reemplazo con licencia.

Ingresos en riesgo: aproximadamente $700,000 al año de las cuentas comerciales que usted maneja directamente. Tiempo para encontrar, contratar y acreditar a un reemplazo con licencia y relaciones comparables: de dieciocho a veinticuatro meses como mínimo. Costos duros de reemplazo: honorarios de búsqueda más sobreprecio de salario más ingresos de la brecha suman fácilmente $500,000 o más.

Aplicando el método de contribución a los ingresos: $700,000 por dos años es igual a $1.4 millones. El múltiplo del salario, a siete veces una compensación de $180,000, da $1.26 millones. El costo de reemplazo agrega de $500,000 a $800,000 en costos duros y blandos, lo cual da un piso en lugar de un techo. Un objetivo razonable es de $1.4 millones a $2 millones.

Para una persona sana de 42 años que no fuma, una póliza a término de 20 años por $1.5 millones es menos costosa de lo que la mayoría de los dueños de negocio esperan. Preferiría correr los números reales con usted, pero esas matemáticas le dan un objetivo creíble antes de nuestra primera conversación.

Obtenga un estimado rápido y gratis según su edad y salud.

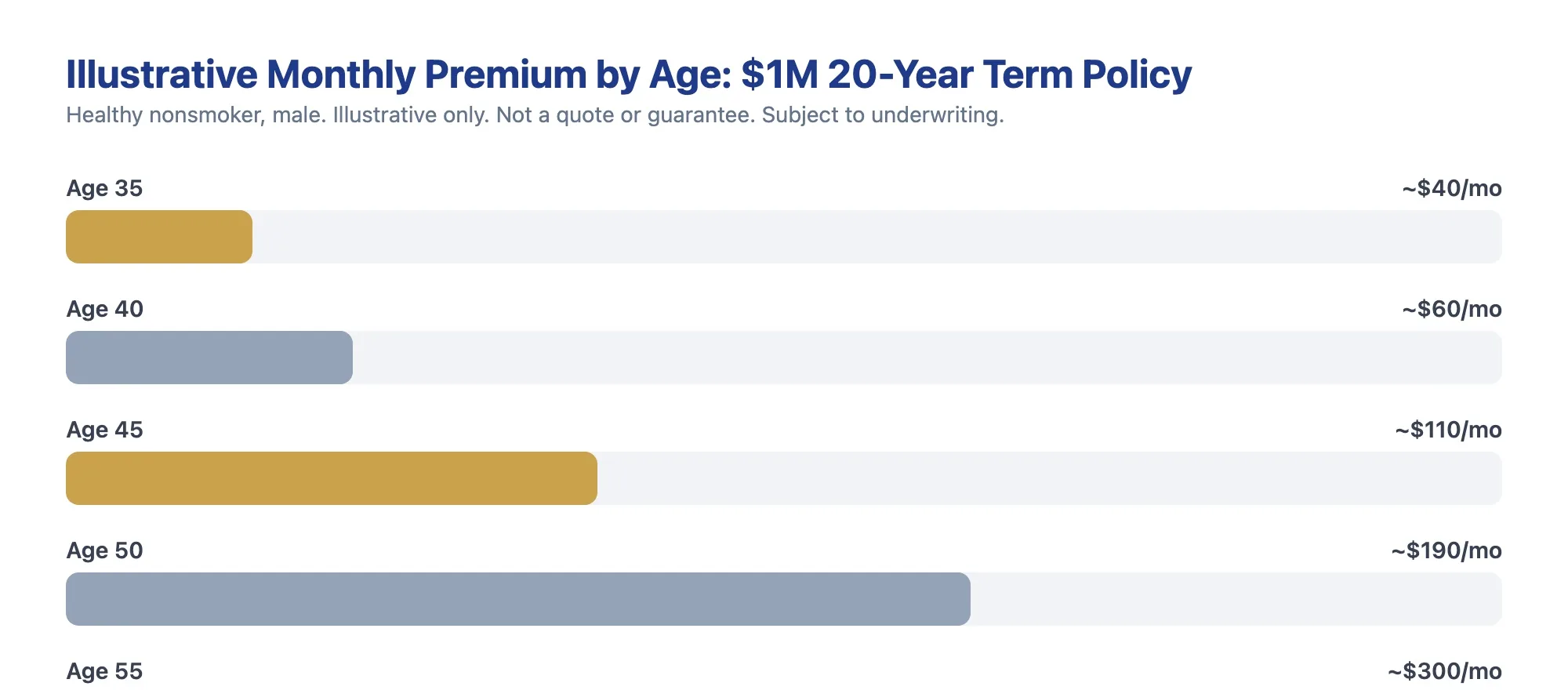

Cuánto cuesta el seguro de persona clave

Los costos del seguro de persona clave para pequeñas empresas dependen de la edad de la persona clave, su salud, el consumo de tabaco, el monto de cobertura, la duración del término y si la póliza es a término o permanente. Para una persona sana en sus 30 o 40 años, una póliza a término sustancial puede costar menos que un solo almuerzo de negocios al mes. Pero el número real requiere una solicitud real con detalles de salud reales, y ningún agente honesto puede prometerle una tarifa específica desde un artículo.

Tres factores de costo consistentemente toman por sorpresa a los dueños de negocio.

La edad es la palanca más grande. La diferencia entre asegurar a una persona clave de 40 años y a una de 52 años no es marginal. Es de aproximadamente dos a tres veces más caro por el mismo monto de cobertura. Cada año que un negocio espera es un año de primas más altas por el resto del término de la póliza. Esto no es una táctica de miedo. Es simplemente matemática actuarial, y es consistente en todas las aseguradoras que he cotizado.

El historial de salud cambia el resultado de forma significativa. Una persona clave sana a tarifas estándar o preferentes es una situación. Una persona clave con hipertensión, diabetes, un historial previo de cáncer u otras condiciones con recargo es una conversación distinta. La cobertura puede seguir estando disponible, pero podría llevar un recargo de prima. En algunos casos, un producto de emisión simplificada o de emisión garantizada tiene más sentido. Si la salud es un factor, trabajar con un agente que pueda comparar entre aseguradoras importa, porque el resultado con recargo de una aseguradora es la oferta estándar de otra para ciertas condiciones. Nuestra descripción general del seguro de persona clave para dueños de negocio cubre cómo funciona la suscripción a través de distintos perfiles de salud.

La emisión simplificada cuesta más por dólar de cobertura. Para los negocios que necesitan cobertura rápidamente, o para personas clave que no pueden calificar para pólizas con suscripción completa, hay disponible una suscripción de emisión simplificada. Usa solo preguntas de salud en lugar de un examen completo, y la aprobación puede darse en días. Esa rapidez tiene un costo: primas más altas por cobertura equivalente, y a menudo un tope en el monto máximo asegurado. Si la persona clave está sana, una póliza con suscripción completa casi siempre ofrece mejor valor.

Una investigación del Estudio Barómetro de Seguros 2023 de LIMRA encontró que muchos dueños de pequeñas empresas sobreestiman significativamente lo que cuesta el seguro de vida, a menudo por un factor de dos o tres en comparación con las tarifas reales del mercado para solicitantes sanos en sus 30 y 40 años. La barrera de costo percibido impide que la gente obtenga cotizaciones que en realidad las sorprenderían en el buen sentido.

Las reglas fiscales del seguro de persona clave

En la mayoría de los arreglos estándar de persona clave, las primas pagadas por el negocio no son deducibles de impuestos. El beneficio por fallecimiento pagado a la compañía normalmente se recibe libre de impuesto sobre la renta bajo la Sección 101(a) del Código del IRS. Los requisitos de consentimiento y notificación bajo la Ley de Protección de Pensiones deben seguirse para que se aplique este tratamiento favorable. Esta sección le da la base, no un sustituto de la asesoría de su contador sobre la estructura específica de su entidad.

Las primas no son deducibles en la configuración estándar

Cuando el negocio es a la vez el propietario y el único beneficiario de una póliza de persona clave, el IRS trata las primas como un gasto empresarial no deducible. No puede deducirlas como deduciría las primas de seguro médico de los empleados o la depreciación de equipo. El negocio paga con dólares después de impuestos.

Hay una excepción estrecha que a veces se plantea: si la póliza está estructurada como un beneficio para empleados donde el asegurado recibe la cobertura como compensación gravable, parte de la prima podría ser deducible. Pero en un arreglo directo de persona clave donde la compañía es la beneficiaria, la deducibilidad no aplica. No acepte ese planteamiento sin ver la estructura legal específica por escrito y confirmada por un contador.

El beneficio por fallecimiento normalmente se recibe libre de impuesto sobre la renta

Aquí está la compensación significativa que contrarresta las primas no deducibles. Cuando la persona clave fallece y el negocio presenta un reclamo, el beneficio por fallecimiento generalmente se recibe libre de impuesto sobre la renta bajo la Sección 101(a) del Código de Rentas Internas. Un beneficio por fallecimiento de $1.5 millones llega como $1.5 millones de efectivo usable, no como ingreso gravable que la compañía tenga que ajustar por impuestos federales y estatales. Para un negocio que absorbe el golpe financiero de perder a su persona más importante, eso importa.

El requisito de consentimiento protege el tratamiento libre de impuestos

Bajo la Ley de Protección de Pensiones de 2006, el seguro de vida propiedad del empleador está sujeto a requisitos de aviso y consentimiento codificados bajo la guía del IRS sobre la Sección 101(j) del Código. El asegurado debe dar su consentimiento por escrito antes de que la póliza sea emitida. El empleador debe notificar al asegurado el monto de la cobertura y el estatus del empleador como beneficiario. Si esos pasos no están documentados, el beneficio por fallecimiento puede ser reclasificado como ingreso gravable. Esta es una exposición real para los negocios que avanzan por las solicitudes sin un agente con licencia que los guíe por el papeleo. Guarde una copia de cada documento de consentimiento y notificación en los registros permanentes del negocio.

Dueños de corporaciones C: una consideración adicional

Para las corporaciones C específicamente, los ingresos del seguro de vida pueden influir en los cálculos del impuesto mínimo alternativo. Esto es menos relevante para negocios estructurados como corporaciones S, LLC o sociedades, pero los dueños de corporaciones C deben confirmar el tratamiento del AMT con su contador antes de colocar una póliza. La mayoría de las pequeñas empresas no son corporaciones C, pero vale la pena saberlo si la suya lo es.

Acuerdos de compraventa: el otro gran trabajo del seguro de persona clave

Un acuerdo de compraventa financiado con seguro de vida les permite a los socios de un negocio arreglar de antemano y de forma legal qué pasa con la propiedad si uno de ellos muere. El socio sobreviviente usa el beneficio por fallecimiento para comprar la participación del socio fallecido a la sucesión, manteniendo el negocio en manos de las personas que realmente lo dirigen en lugar de herederos que quizá no quieran involucrarse y quizá no estén de acuerdo en qué hacer.

Este es el caso de uso que más sorprende a los dueños de negocio cuando se los explico. Y genuinamente creo que salva compañías con más frecuencia que una póliza directa de costo de reemplazo, porque la muerte sin un acuerdo de compraventa financiado crea una situación sin respuesta limpia.

Imagine dos socios que son dueños de un negocio de construcción 50/50. Uno muere. El negocio no desaparece. El equipo está ahí, los contratos están activos, las cuentas por cobrar son reales. Pero la mitad de la compañía del socio fallecido ahora pasa por la sucesión a los herederos. Esos herederos podrían ser un cónyuge sin interés en dirigir un negocio de construcción que simplemente quiere efectivo. O hijos adultos que no se ponen de acuerdo sobre si vender o conservar su parte. El socio sobreviviente ahora tiene un copropietario involuntario que no eligió, y ningún mecanismo legal o financiero automático para resolverlo limpiamente.

Un acuerdo de compraventa financiado con seguro de vida resuelve esto. Los socios acuerdan por escrito, antes de que pase cualquier cosa, tres cosas: si uno de nosotros muere, el otro tiene el derecho y la obligación de comprar la participación del fallecido; así valuamos el negocio; y aquí está el seguro de vida que financiará la compra cuando llegue el momento. El acuerdo y la cobertura funcionan al unísono. El beneficio por fallecimiento llega exactamente en el momento en que se necesita el efectivo.

Acuerdo de compra cruzada

Cada socio es dueño de una póliza de seguro de vida sobre el otro. Dos socios significan dos pólizas. Cuando un socio muere, el socio sobreviviente cobra el beneficio por fallecimiento y lo usa para comprar la participación del socio fallecido a la sucesión. El sobreviviente termina siendo dueño del 100 por ciento del negocio. Esta estructura escala de forma torpe a medida que aumenta el número de socios, porque el número de pólizas requeridas se multiplica, pero para negocios de dos personas es limpia y ampliamente usada.

Acuerdo de compra por la entidad

El negocio mismo es dueño de las pólizas sobre cada socio. Cuando un socio muere, la compañía cobra el beneficio por fallecimiento y lo usa para recomprar las acciones del socio fallecido a la sucesión. Los socios sobrevivientes terminan siendo dueños de un porcentaje mayor de un fondo de propiedad más pequeño. Menos pólizas que una estructura de compra cruzada, pero el tratamiento fiscal de la compra puede diferir según el tipo de entidad, razón por la cual el abogado del negocio y el agente de seguros necesitan trabajar juntos en la estructura.

Alinear el diseño de la póliza con el acuerdo legal es la pieza crítica. Un desajuste entre lo que requiere el acuerdo de compraventa y lo que el seguro realmente provee puede dejar al socio sobreviviente en una posición peor que si no hubiera habido acuerdo. Nuestra pieza complementaria sobre el seguro de vida empresarial de persona clave y cómo funciona en estructuras de sociedad profundiza en la mecánica de financiamiento.

Cómo solicitar un seguro de persona clave

El proceso de solicitud del seguro de persona clave sigue el mismo camino general que el seguro de vida personal, con una capa adicional de papeleo empresarial: el formulario de consentimiento y notificación de COLI requerido por ley federal. Para la mayoría de las pequeñas empresas, la cobertura con suscripción completa toma de dos a cuatro semanas desde la solicitud hasta que la póliza está en vigor. La emisión simplificada puede darse en días.

Así se ve el proceso real.

- Identifique a la persona clave correcta y el objetivo de cobertura. Esto suena obvio, pero a menudo requiere una conversación real. Muchos negocios aseguran al empleado mejor pagado en lugar de a aquel cuya salida realmente detendría la operación.

- Decida la estructura. Término o permanente. Cuánta cobertura según los métodos de valuación de arriba. Cualquier cláusula adicional que valga la pena agregar, como una exención de prima si la persona clave queda discapacitada, o una opción de conversión para pasar una póliza a término a cobertura permanente más adelante sin nueva suscripción.

- Compare entre aseguradoras con un agente con licencia. Las diferencias de prima por la misma cobertura pueden ser significativas, y las guías de suscripción varían considerablemente por aseguradora, especialmente cuando la persona clave tiene algún historial de salud. El resultado con recargo de una aseguradora es la clase estándar de otra para ciertas condiciones. El enfoque independiente de seguros de vida que usamos en Sovereign Life Group significa que comparamos una docena o más de aseguradoras con calificación A en lugar de empujar un solo producto.

- La persona clave completa la evaluación de salud. Para montos con suscripción completa, es típico un examen paramédico: una enfermera visita, toma sangre, mide la presión arterial y signos vitales básicos, y puede hacer un electrocardiograma para solicitantes mayores o montos más grandes. Para emisión simplificada, solo se necesitan las preguntas de salud de la solicitud.

- El negocio firma el formulario de consentimiento y notificación de COLI. Este es el documento que preserva el estatus libre de impuesto sobre la renta del beneficio por fallecimiento. Guarde una copia en los registros permanentes del negocio.

- Revisión de suscripción y emisión de la póliza. La suscripción completa toma de dos a cuatro semanas. Una vez aprobada, el primer pago de prima pone la cobertura en vigor.

Una cosa que toma a la gente por sorpresa: si la persona clave tiene un historial de salud significativo, la cobertura puede emitirse con un recargo de prima, un monto asegurado modificado, o en algunos casos ser rechazada por una aseguradora específica. Eso no es exclusivo de las pólizas empresariales. Es la misma suscripción que enfrenta cualquier solicitante individual. Trabajar con un corredor que sabe qué aseguradoras son favorables para qué perfiles de salud hace una diferencia material tanto en el precio como en el resultado.

Errores comunes que cometen los dueños de pequeñas empresas

Los errores más comunes con el seguro de persona clave son esperar demasiado, asegurar a la persona equivocada, subestimar el monto de cobertura y no actualizar la póliza cuando el negocio cambia. Cada uno de estos es corregible antes de un reclamo y bastante más difícil de resolver después de uno.

Esperar hasta que un prestamista lo exija. Algunos dueños de negocio descubren la cobertura de persona clave por primera vez cuando un banco la exige como garantía para un préstamo de la SBA o una línea de crédito comercial. En ese punto, está comprando bajo un plazo, posiblemente a mayor edad, sin tiempo para comparar aseguradoras adecuadamente. La cobertura comprada antes de que el banco la pida casi siempre tiene mejor precio y le deja al negocio más opciones estructurales.

Asegurar a la persona mejor pagada en lugar de a la más crítica. El salario y el estatus de persona clave a menudo coinciden, pero no siempre. Un empleado de nivel medio que es la única persona que entiende el proceso de manufactura propio de la compañía, o que tiene una credencial que el negocio legalmente necesita para operar, puede representar un riesgo financiero mayor que un ejecutivo bien pagado al que podría reemplazar en noventa días con un buen reclutador. La prueba es el impacto financiero, no el cargo.

Anclarse en la prima en lugar de en la exposición. Los dueños de negocio a menudo dimensionan la póliza para que quepa en un pago mensual cómodo en lugar de trabajar hacia atrás desde el riesgo financiero real. Una póliza de $500,000 se siente sustancial hasta que corre las matemáticas de contribución a los ingresos y se da cuenta de que la compañía necesitaría dos años a ingresos plenos para sortear la transición, y esos dos años representan $1.4 millones de actividad del negocio. Llegue primero a un número de cobertura honesto, luego averigüe cómo pagarlo.

No revisar las pólizas cuando las cosas cambian. Una póliza de persona clave sobre un socio que desde entonces se retiró, vendió su parte o dejó la compañía está pagando primas por un riesgo que ya no existe. A la inversa, una póliza dimensionada para un negocio de $600,000 no es la cobertura correcta para una operación de $1.8 millones cuatro años después. Revise las pólizas de persona clave como parte de la revisión anual del negocio, y sin duda vuelva a evaluarlas cuando la propiedad o el personal clave cambien de cualquier forma.

Olvidar la discapacidad. Esta es la brecha más común que veo. La probabilidad de que una persona clave quede discapacitada por doce o más meses es notablemente mayor que la probabilidad de muerte para la mayoría de las personas menores de 65 años. Una póliza de seguro de vida no paga nada por discapacidad. El seguro de discapacidad de persona clave es un producto separado que requiere su propia conversación. La mayoría de los negocios con los que trabajo no han pensado bien en ambos lados del riesgo.

La mayoría de la gente le da demasiadas vueltas a la selección de la aseguradora y muy pocas al monto de cobertura. Ambos importan, pero dimensionar mal la cobertura significa que la póliza quizá no logre lo que la compró a hacer cuando más la necesita.

¿Listo para proteger el negocio que construyó?

Quince minutos. Vemos quién es su persona clave, corremos juntos las matemáticas de cobertura y le mostramos cuánto cuestan realmente las opciones. Sin jerga, sin presión, solo los números.

Solicite una cotización rápida ¿Prefiere una conversación primero? Agende una revisión gratis de 15 minutos o lea más en la página general del seguro de persona clave.Preguntas frecuentes

¿Es el seguro de hombre clave lo mismo que el seguro de persona clave?

Sí. Ambos nombres describen la misma cobertura: una póliza de seguro de vida propiedad del negocio sobre un empleado esencial, con la compañía como beneficiaria. Hombre clave es el término más antiguo; persona clave es la versión moderna y neutral en cuanto al género. Verá ambos usados de forma intercambiable por las aseguradoras, los agentes y el IRS. Solo con fines educativos. No es asesoría financiera ni fiscal. Consulte a un profesional con licencia.

¿Son deducibles de impuestos las primas del seguro de persona clave?

En la mayoría de los arreglos estándar, no. Cuando el negocio es a la vez el propietario y el beneficiario de la póliza, el IRS trata las primas como un gasto empresarial no deducible. La compensación es que el beneficio por fallecimiento normalmente se recibe libre de impuesto sobre la renta bajo la Sección 101(a) del Código del IRS. Confirme el tratamiento específico con un contador antes de suponer que se aplica alguna deducción a su arreglo. La estructura y el tipo de entidad pueden afectar la respuesta.

¿Cuánto seguro de persona clave necesita una pequeña empresa?

Se usan comúnmente tres métodos: un múltiplo del salario de la persona clave (5 a 10 veces), una proyección de los ingresos en riesgo multiplicada por los años necesarios para recuperarlos, o un cálculo del costo total de reemplazo que suma honorarios de búsqueda, integración e ingresos perdidos. Correr los tres y elegir la cifra que refleje honestamente la exposición del negocio es mejor que anclarse en una sola fórmula. La mayoría de las pequeñas empresas con una persona clave genuina encuentran que el rango correcto cae en algún punto entre una y tres veces los ingresos anuales, pero el número real depende del negocio específico y del rol específico.

¿Puede un propietario único obtener un seguro de persona clave?

Los propietarios únicos por lo general no pueden contratar una póliza estándar de persona clave sobre sí mismos porque el negocio y el individuo son la misma entidad legal. Un propietario único con empleados sí puede asegurar a un empleado crítico. Para proteger su propio flujo de ingresos para su familia, una póliza personal de seguro de vida a término o permanente suele ser la herramienta correcta. Solo con fines educativos. No es asesoría financiera ni fiscal. Consulte a un profesional con licencia.

¿Qué le pasa a una póliza de persona clave si la persona clave deja la empresa?

El negocio es dueño de la póliza, así que tiene varias opciones: seguir pagando las primas si el riesgo ahora existe de otra forma, rescatar la póliza por cualquier valor en efectivo acumulado en un producto permanente, transferir la póliza al empleado que se va como parte de un acuerdo de retiro o separación, o dejarla vencer. Revisar la cobertura de persona clave cada vez que cambia el personal clave es parte de una buena planificación financiera empresarial.

¿Requiere el seguro de persona clave un examen médico?

No siempre. Para montos de cobertura mayores, la mayoría de las aseguradoras exigen un examen paramédico donde una enfermera toma sangre y signos vitales básicos. Para montos menores, hay disponible una suscripción de emisión simplificada que usa solo preguntas de salud en la solicitud. La emisión simplificada normalmente conlleva una prima más alta o un tope de cobertura, pero puede poner la póliza en vigor en días en lugar de semanas. La elección correcta depende del perfil de salud de la persona clave y de qué tan rápido necesita cobertura el negocio.

Solo con fines educativos. No es asesoría financiera ni fiscal. Consulte a un profesional con licencia sobre su situación específica. Joseph McDermott es un agente de seguros de vida con licencia (NPN 22121673), con licencia en 27 estados. Corretaje a través de Family First Life, en asociación con Catalyst Life. La disponibilidad del producto, las características, las cláusulas adicionales y las tarifas varían por estado, edad, salud y aseguradora. La cobertura está sujeta a aprobación de suscripción. Las garantías están sujetas a la capacidad de pago de reclamos de la compañía de seguros emisora.