Cómo Pedir un Préstamo Sobre Su Seguro de Vida

La Versión Corta

Puede pedir un préstamo sobre su seguro de vida si tiene una póliza permanente que ha acumulado valor en efectivo. Le solicita un préstamo de póliza a su aseguradora, sin verificación de crédito, y el valor en efectivo se queda como garantía. El préstamo suele ser libre de impuestos mientras la póliza sigue en vigor, pero el interés se acumula y cualquier saldo no pagado se resta de lo que recibe su familia. Usado con cuidado, es una herramienta genuinamente útil. Ignorado, puede caducar la póliza sin que lo note.

Los clientes me preguntan cómo pedir un préstamo sobre su seguro de vida más que casi cualquier otra cosa sobre la cobertura permanente, y la mayoría solo ha escuchado la mitad de la historia. Sí, puede sacar dinero de su propia póliza sin un banco, sin una verificación de crédito y por lo general sin una factura de impuestos. Esa parte es real. Lo que las presentaciones bonitas dejan fuera es el interés que sigue corriendo, la manera en que un préstamo ignorado puede comerse una póliza viva, y el puñado de reglas que decide si el dinero sigue libre de impuestos. Por eso esta guía cubre ambos lados. Le voy a explicar quién puede hacerlo, exactamente cómo funciona un préstamo de póliza de seguro de vida, qué cuesta, las reglas fiscales, un ejemplo real con números, y los casos honestos en los que pedir prestado de su póliza es una decisión inteligente frente a una señal de advertencia.

Escribo esto como agente con licencia, no como alguien que le vende un préstamo. Nadie gana comisión cuando usted pide prestado su propio valor en efectivo. Mi único objetivo aquí es que entienda la herramienta lo suficientemente bien para usarla sin dañar la cobertura que le tomó años construir.

Lo que cubre esta guía

- Qué significa pedir un préstamo sobre su seguro de vida

- Cómo funciona un préstamo de póliza de seguro de vida

- Qué pólizas permiten pedir prestado, y cuáles no

- Cuánto puede pedir prestado del valor en efectivo

- Cómo pedir un préstamo sobre su seguro de vida, paso a paso

- El interés del préstamo de póliza y lo que realmente cuesta

- Un ejemplo real con números

- Cómo pagar un préstamo de póliza sin dejar que caduque

- Las reglas fiscales que no puede ignorar

- Préstamo de póliza frente a retiro frente a rescate

- Alternativas que vale la pena comparar primero

- Cuándo es inteligente, y cuándo es una señal de alerta

- Preguntas frecuentes

Qué significa pedir un préstamo sobre su seguro de vida

Pedir un préstamo sobre su seguro de vida significa tomar un préstamo de su compañía de seguros usando el valor en efectivo de su póliza como garantía. Usted no está retirando su dinero, y no está pidiendo prestado a un banco. La aseguradora le presta su propio dinero, retiene su valor en efectivo como respaldo y cobra interés. Solo las pólizas permanentes con valor en efectivo lo permiten, nunca las de término.

Esta es la parte que confunde a la gente. Cuando toma un préstamo de póliza, su valor en efectivo no sale realmente de la póliza. Se queda justo donde está, a menudo todavía ganando interés o dividendos, mientras la aseguradora le adelanta un fondo separado de su propio dinero y usa su valor en efectivo como la garantía de que le pagarán. Por eso no hay verificación de crédito ni drama de aprobación. El prestamista está totalmente garantizado desde el primer día. Si quiere el panorama más completo de cómo se acumula ese saldo interno en primer lugar, nuestra explicación sobre cómo funciona en realidad el seguro de vida con valor en efectivo es un buen complemento de este artículo.

La gente también llama a esto un préstamo de póliza de seguro de vida o pedir prestado del valor en efectivo. Misma idea. El término "préstamo" es exacto: es una deuda que le debe a la póliza, con interés, no un retiro gratis de sus ahorros.

Sin examen médico para un estimado. Gratis y sin presión.

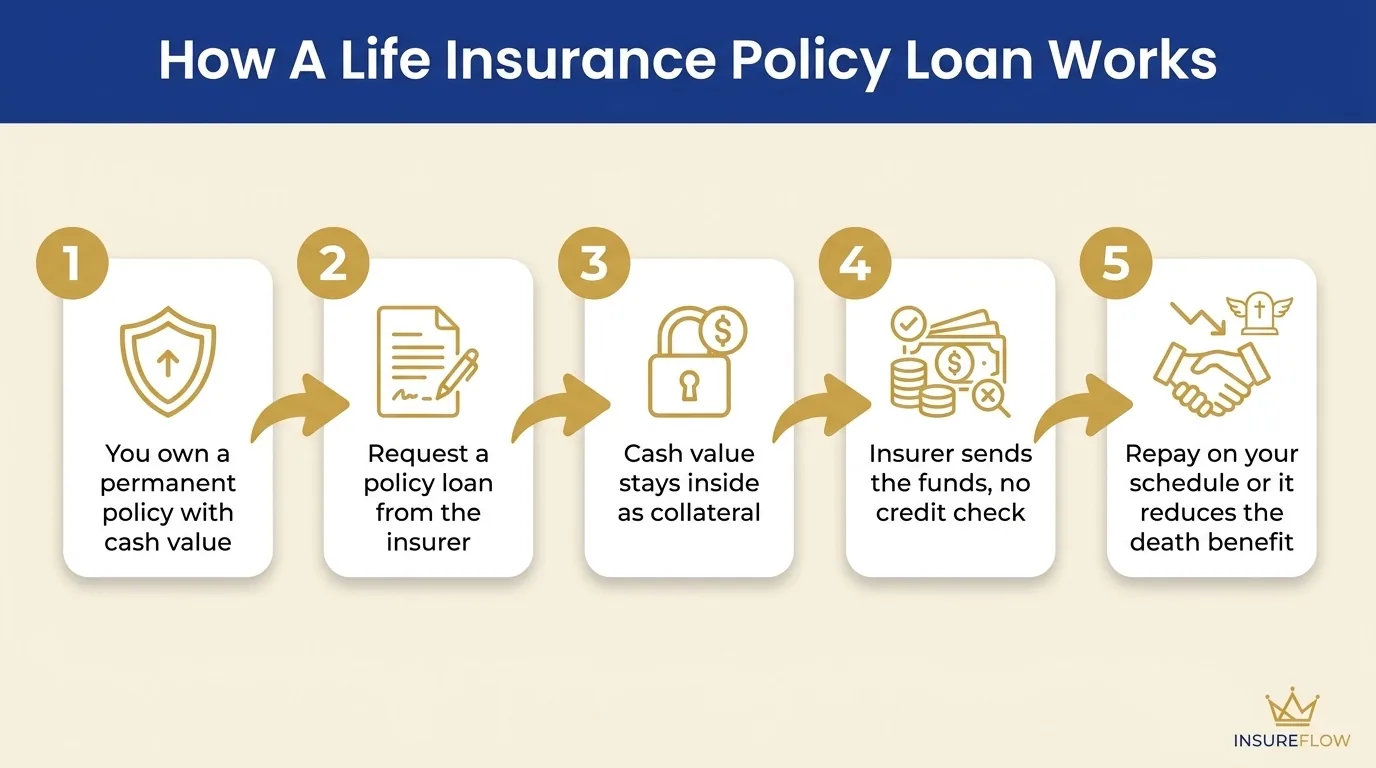

Cómo funciona un préstamo de póliza de seguro de vida

Mecánicamente, un préstamo de póliza es simple. Usted le solicita el préstamo a su aseguradora, el valor en efectivo se queda en la póliza como garantía, la compañía le envía el dinero, y el interés empieza a acumularse. Usted paga a su propio ritmo, o no lo hace, en cuyo caso el saldo más el interés se descuenta del beneficio por fallecimiento más adelante.

Lo que lo hace sentir diferente de cualquier préstamo bancario es la ausencia de la fricción habitual. No hay una solicitud que aprobar o rechazar, porque el préstamo ya está totalmente garantizado por su propio dinero. En la mayoría de los casos no hay un pago mínimo mensual. Y el valor en efectivo que respalda el préstamo a menudo sigue creciendo mientras usted tiene el dinero en mano, que es la característica que hizo popular todo este concepto en primer lugar.

Reconocimiento directo frente a reconocimiento no directo

Este es el detalle que casi todos los artículos omiten, y cambia las cuentas. Las aseguradoras manejan su valor en efectivo prestado de una de dos maneras. Bajo el reconocimiento no directo, todo su valor en efectivo sigue ganando la misma tasa de dividendo o interés tenga o no un préstamo en su contra, así que su dinero puede estar trabajando en dos lugares a la vez. Bajo el reconocimiento directo, la aseguradora acredita una tasa diferente sobre la porción sobre la que ha pedido prestado. Ninguno es automáticamente mejor, y la diferencia suele ser más pequeña de lo que sugiere el marketing, pero si planea usar préstamos de póliza con regularidad, pregunte qué modelo usa su aseguradora antes de contar con los números. He visto gente construir toda una estrategia sobre el supuesto del reconocimiento no directo sin confirmarlo nunca.

El préstamo queda contra la póliza, no en su crédito

Como su valor en efectivo es la garantía, un préstamo de póliza no aparece en su reporte de crédito y no afecta su puntaje de crédito. No hay un prestamista decidiendo si usted es digno. Eso corta en ambos sentidos. La libertad es real, pero también lo es la falta de una barrera de protección incorporada. Un banco lo cortaría. Su póliza seguirá permitiéndole pedir prestado y dejando que el interés se acumule justo hasta el día en que todo esté en riesgo de colapsar, que es exactamente por qué aquí usted tiene que ser su propia barrera de protección.

Qué pólizas permiten pedir prestado, y cuáles no

Solo el seguro de vida permanente que acumula valor en efectivo permite pedir prestado: vida entera, vida universal y vida universal indexada. El seguro de vida a término no tiene valor en efectivo, así que no hay nada sobre lo cual pedir prestado. Si tiene un seguro a término y quiere esta función algún día, tendría que agregar o convertir a una póliza permanente.

La razón es estructural. El seguro a término es pura protección por un número determinado de años, con precio bajo precisamente porque no acumula ningún componente de ahorro. Las pólizas permanentes cuestan más porque parte de cada prima va a una cuenta de valor en efectivo que crece con el tiempo, y esa cuenta es contra la que un préstamo se apoya. Nuestra comparación lado a lado sobre seguro de vida a término frente a vida entera desglosa esa disyuntiva si todavía está decidiendo cuál tiene o quiere.

- Vida entera. Acumula valor en efectivo garantizado en un calendario fijo, y muchas pólizas pagan dividendos por encima. La base más predecible para los préstamos de póliza.

- Vida universal. Acumula valor en efectivo ligado a una tasa de acreditación, con primas flexibles. El acceso a préstamos es estándar, pero un colchón de valor en efectivo más delgado puede aumentar el riesgo de caducidad si no lo está vigilando.

- Vida universal indexada (IUL). El crecimiento del valor en efectivo está ligado a un índice de mercado con un piso y un tope. Los préstamos son una función central, y para muchos dueños la estrategia de préstamos es todo el propósito de la póliza. Si ese es su interés, nuestra descripción de la cobertura de vida universal indexada profundiza en cómo se diseñan esos préstamos para funcionar en la jubilación.

- Vida a término. Sin valor en efectivo, sin préstamo. Punto final.

Una advertencia honesta sobre las pólizas permanentes nuevas: el valor en efectivo tarda años en volverse significativo. En los primeros años, la mayor parte de su prima cubre el costo del seguro y los gastos de la póliza, así que no espere poder pedir prestado mucho en los años uno al cinco. Esto es un juego de largo plazo por diseño.

Cuánto puede pedir prestado del valor en efectivo

La mayoría de las aseguradoras le permiten pedir prestada una gran parte de su valor en efectivo, comúnmente alrededor del 90 al 95 por ciento, aunque el tope exacto depende de la aseguradora y del tipo de póliza. El límite se basa solo en el valor en efectivo que ha acumulado, no en su beneficio por fallecimiento y no en sus ingresos. Su estado de cuenta anual indica el valor de préstamo disponible, y una llamada rápida a la aseguradora lo confirma.

¿Por qué no el 100 por ciento? La aseguradora deja un margen para que el interés que se acumula no empuje de inmediato el préstamo más allá de la garantía que lo respalda. Ese colchón lo protege a usted tanto como a la aseguradora. Pida prestado hasta el último dólar disponible y el primer año de interés ya puede empezar el descenso hacia una caducidad.

El número que importa no es lo que puede pedir prestado, es lo que debería. Solo porque una póliza muestre sesenta mil dólares de valor de préstamo disponible no significa que vaciarlo sea prudente. Cuanto mayor sea el préstamo en relación con el valor en efectivo, menos colchón tiene si el interés supera el crecimiento. El error que veo con más frecuencia es tratar todo el valor de préstamo como si fuera el saldo de una cuenta de cheques. No lo es. Es el techo, y vivir cerca del techo es donde las pólizas se meten en problemas.

Cómo pedir un préstamo sobre su seguro de vida, paso a paso

Para pedir un préstamo sobre su seguro de vida, contacta a su aseguradora, solicita un préstamo de póliza, elige un monto hasta su valor de préstamo disponible y recibe los fondos por depósito o cheque. No hay solicitud de crédito. La mayoría de las aseguradoras procesan la solicitud en unos días a un par de semanas, y a menudo puede iniciarla en línea.

Este es el orden práctico que recorro con los clientes para que no se pase nada por alto.

- Confirme su valor de préstamo disponible. Saque su estado de cuenta anual más reciente o ingrese al portal de la aseguradora. Ese número es su techo real, no una suposición aproximada.

- Pregunte por la tasa de interés y cómo se determina. ¿Es fija o variable? ¿La póliza es de reconocimiento directo o no directo? Consiga esto en términos claros antes de decidir.

- Solicite el préstamo. Complete el formulario de préstamo de póliza, en línea o en papel. Sin verificación de crédito, sin explicación de para qué es el dinero.

- Elija su monto y forma de entrega. Pida prestado lo que realmente necesita, no el máximo. Elija depósito directo por rapidez o un cheque por correo.

- Fije su propio plan de pago. No llega ninguna factura por correo, así que decida ahora cómo lo va a pagar, aunque sea un monto mensual modesto, y ponga un recordatorio en el calendario.

- Vigile el estado de cuenta anual. Cada año, compare el saldo del préstamo con el valor en efectivo para detectar problemas temprano en lugar de recibir un aviso de caducidad.

Ese último paso es el que la gente se salta, y es el que salva pólizas. Un préstamo que revisa una vez al año casi nunca lo sorprende. Un préstamo que olvida por una década es cómo un préstamo de treinta mil dólares se convierte en una póliza caducada y una factura de impuestos.

El interés del préstamo de póliza y lo que realmente cuesta

El interés del préstamo de póliza es el costo de pedir prestado sobre su valor en efectivo, y normalmente ronda entre el 5 y el 8 por ciento, muy por debajo de la mayoría de las tarjetas de crédito. La tasa la fija la aseguradora y puede ser fija o variable. El interés se acumula sobre el saldo pendiente y, si no lo paga, se suma al préstamo, así que se capitaliza.

Esa capitalización es todo el juego, así que déjeme ser directo al respecto. Un préstamo de póliza se siente barato porque no hay una factura mensual, pero "sin factura" no significa "sin costo". Cada año que deja el interés sin pagar, ese interés se vuelve parte del préstamo, y al año siguiente paga interés sobre el interés. Si se deja solo el tiempo suficiente, un préstamo cómodo se vuelve incómodo, y con el tiempo peligroso.

Tasas de préstamo fijas frente a variables

Una tasa de préstamo fija se queda igual durante toda la vida del préstamo, lo que facilita la planificación. Una tasa variable se mueve con un índice al que la aseguradora la ata, así que puede subir o bajar con el tiempo. Ninguna es una trampa por sí sola, pero si todo su plan depende de pedir prestado barato durante décadas, una tasa variable es una variable que no controla del todo. Pregunte cuál tiene.

El "costo neto" que al marketing le encanta

Escuchará que un préstamo de póliza puede tener un "costo neto" bajo porque su valor en efectivo sigue ganando mientras usted pide prestado. En una póliza de reconocimiento no directo, si su valor en efectivo acredita, digamos, un 5 por ciento y su préstamo cobra un 6 por ciento, el arrastre real está más cerca de esa brecha del 1 por ciento que del 6 completo. Eso puede ser cierto. También es un mejor caso que supone que las tasas de acreditación se mantienen y que usted realmente administra el préstamo. Me gusta el concepto, solo no me gusta cuando se vende como una garantía. Las tasas de acreditación no están prometidas, y un préstamo olvidado no le importa su hoja de cálculo.

Obtenga un estimado rápido y gratis según su edad y salud.

Un ejemplo real con números

Los números hacen esto concreto, así que déjeme construir un ejemplo limpio e ilustrativo. Es una muestra, no una cotización, y cada póliza real es distinta. Imagine una póliza de vida entera con 40,000 dólares de valor en efectivo. Usted pide prestados 25,000 a una tasa de préstamo fija del 6 por ciento para cubrir una necesidad de negocio, y decide pagar el préstamo por completo en cinco años.

Con ese plan, pagaría aproximadamente 483 dólares al mes durante sesenta meses, con unos 4,000 dólares de interés total a lo largo de los cinco años. Cuando termina, el préstamo desaparece, su beneficio por fallecimiento vuelve a estar completo, y su valor en efectivo siguió creciendo todo el tiempo. Esa es la herramienta funcionando exactamente como se pretende. Una parte útil de efectivo, sin banco, sin golpe al crédito, un costo manejable.

Ahora corra la otra versión, la que muestra el gráfico de arriba. Usted pide prestados los mismos 25,000 y no paga nada, dejando que el interés se capitalice al 6 por ciento. Después de 5 años el saldo ronda los 33,000. Después de 10 años está alrededor de 45,000. Después de 20 años, cerca de 80,000. Mientras tanto sus 40,000 de valor en efectivo también crecen, pero si crece más lento que el 6 por ciento, el préstamo se va comiendo de manera constante una porción cada vez más grande de él. El día en que el saldo del préstamo alcanza el valor en efectivo, la aseguradora envía un aviso: aporte, o la póliza caduca. Y una caducidad con un préstamo grande es el único escenario que puede convertir su préstamo libre de impuestos en un evento gravable, algo que abordamos más abajo.

El mismo préstamo inicial. Dos finales completamente distintos. La única variable que cambió fue si alguien prestó atención. Ese es el corazón honesto de todo este tema.

Cómo pagar un préstamo de póliza sin dejar que caduque

No está obligado a pagar un préstamo de póliza en un calendario fijo, pero debería tratarlo como si lo estuviera. Pagar al menos el interés anual evita que el saldo se capitalice, y pagar el capital restaura su beneficio por fallecimiento y reconstruye su valor de préstamo disponible. La meta es nunca dejar que el préstamo más el interés se acerquen a su valor en efectivo.

La flexibilidad aquí es un beneficio genuino y un peligro genuino, envueltos en la misma función. Como no llega ninguna factura, a la gente disciplinada le encanta: pagan cuando el flujo de efectivo es fuerte, hacen pausa cuando está ajustado, y nunca fallan un pago porque no hay ningún pago que fallar. El uso indisciplinado es donde las pólizas mueren. Sin la presión externa de una fecha de vencimiento, es fácil dejar que un préstamo se arrastre durante años.

Unos cuantos hábitos lo mantienen a salvo:

- Cubra el interés cada año como mínimo. Esto por sí solo detiene la capitalización que caduca las pólizas. Piénselo como el piso, no la meta.

- Fije su propio calendario de pago y automatícelo. Una transferencia recurrente convierte la flexibilidad en estructura sin renunciar a la flexibilidad.

- Reconstruya antes de volver a pedir prestado. Si usa préstamos de póliza como herramienta recurrente, pague el último de manera significativa antes de tomar el siguiente. Apilar préstamos es cómo el saldo se le acerca sin que lo note.

- Lea en serio el aviso anual de caducidad. Si una aseguradora alguna vez advierte que el préstamo se está acercando al valor en efectivo, eso no es correo basura. Actúe esa misma semana.

Si le atrae usar los préstamos de póliza como una estrategia de finanzas personales continua en lugar de una necesidad puntual, esa es en esencia la idea detrás del concepto de ser su propio banco y la banca infinita, que tiene méritos reales y advertencias reales que vale la pena entender antes de construir un plan a su alrededor.

Las reglas fiscales que no puede ignorar

Un préstamo de póliza de seguro de vida por lo general no es gravable mientras la póliza sigue en vigor, porque usted está pidiendo prestado contra su propio activo en lugar de recibir ingresos. Las dos grandes excepciones son una póliza que caduca o se rescata con un préstamo pendiente, y un contrato de dotación modificado (MEC), donde los préstamos pueden gravarse como ingreso. Ante la duda, confirme con un profesional de impuestos.

Esta es la parte donde me pongo formal a propósito, porque el tratamiento fiscal es exactamente lo que hace atractivos a los préstamos de póliza y exactamente donde la gente se quema.

Por qué un préstamo normalmente es libre de impuestos

El gobierno no trata el dinero prestado como ingreso. Según la guía del IRS sobre los beneficios del seguro de vida, las cantidades a las que accede desde una póliza se manejan bajo reglas específicas, y un préstamo contra una póliza en vigor por lo general no se cuenta como ingreso gravable. Por eso se habla del seguro de vida con valor en efectivo como una fuente de acceso a dinero con ventajas fiscales en la jubilación.

La trampa de la caducidad

Este es el escenario que atrapa a la gente. Si su póliza caduca o usted la rescata mientras un préstamo está pendiente, el IRS puede tratar el monto del préstamo condonado por encima de lo que usted aportó como ingreso gravable. Imagine años de ganancia no gravada contados de repente en un solo año, sobre una póliza que ya no existe, con una factura de impuestos y sin beneficio por fallecimiento que mostrar. Ese es el peor final posible, y viene casi por completo de ignorar el préstamo. Mantener la póliza en vigor es lo que mantiene el préstamo libre de impuestos.

Contratos de dotación modificados (MEC)

Si vierte dinero en una póliza demasiado rápido, más allá de un límite federal a veces llamado la prueba de los siete pagos, el IRS la reclasifica como un contrato de dotación modificado. Los préstamos de un MEC se gravan de manera diferente, generalmente como ingreso primero, y pueden llevar una penalidad antes de los 59 años y medio. Una póliza de valor en efectivo bien diseñada está estructurada deliberadamente para evitar el estatus de MEC. Esta es una razón más para construir estas pólizas con alguien que conozca las barreras de protección, y no sobrefinanciar una por su cuenta y tropezar con una categoría fiscal que no pretendía.

Préstamo de póliza frente a retiro frente a rescate

Pedir prestado no es su única forma de alcanzar el valor en efectivo, y las alternativas importan. Un préstamo deja la póliza intacta y por lo general es libre de impuestos, pero acumula interés y hay que administrarlo. Un retiro, también llamado rescate parcial, reduce de forma permanente tanto su valor en efectivo como su beneficio por fallecimiento y puede ser gravable por encima de lo que usted aportó. Un rescate total termina la póliza por completo.

La elección correcta depende de si quiere que la cobertura sobreviva. Si mantener completo el beneficio por fallecimiento importa, un préstamo casi siempre es la mejor herramienta, porque un préstamo pagado restaura todo. Un retiro es más simple y no lleva interés, pero usted está gastando de forma permanente la misma protección que compró, y una vez que ese beneficio por fallecimiento se reduce, no puede regresar a él con un préstamo. Al principio, un retiro también puede toparse con cargos por rescate, que discretamente le dan una mordida que no planeó.

Rescatar toda la póliza debería ser el último recurso, y rara vez uno bueno si todavía necesita cobertura. Renuncia a la protección, puede deber impuestos sobre la ganancia, y reemplazar esa cobertura más adelante cuesta mucho más porque es mayor y posiblemente menos saludable. Si está pensando en rescatar por el costo o por una situación que cambió, hable primero con un agente. A menudo hay una mejor jugada, desde reducir el beneficio por fallecimiento hasta usar un préstamo pequeño para cruzar un tramo difícil.

Alternativas que vale la pena comparar primero

Un préstamo de póliza es una opción entre varias, y lo honesto es compararla antes de pedir prestado. Según su situación, una línea de crédito con garantía hipotecaria, un préstamo del 401(k), o incluso un simple préstamo personal podrían encajar mejor. Cada uno tiene concesiones que un préstamo de póliza no tiene, y un préstamo de póliza tiene ventajas que ellos no tienen.

| Opción | Ventaja principal | Concesión principal |

|---|---|---|

| Préstamo de póliza de seguro de vida | Sin verificación de crédito, pago flexible, por lo general libre de impuestos | Reduce el beneficio por fallecimiento si no se paga, puede caducar la póliza |

| Línea de crédito hipotecaria (HELOC) | Límites grandes, a menudo tasas bajas | Su casa es la garantía, verificación de crédito y pasos de cierre |

| Préstamo del 401(k) | Pedir prestado de su propia jubilación, sin verificación de crédito | El pago está atado a su empleo, un pago fallido puede generar impuesto y penalidad |

| Préstamo personal | Rápido, mantiene otros activos intactos | Tasa según el crédito, requiere un pago mensual fijo |

| Tarjeta de crédito | Instantánea y conveniente | Las tasas más altas por mucho, fácil de descontrolarse |

El lugar donde un préstamo de póliza realmente brilla es la flexibilidad y la rapidez sin consecuencia crediticia. El lugar donde puede lastimarlo es el mismo lugar donde vive toda la libertad: nadie lo obliga a pagar. Un HELOC o un préstamo personal viene con un calendario de pago que lo mantiene honesto. Un préstamo de póliza confía en que usted se mantenga honesto. Sepa qué tipo de deudor es antes de elegir.

Cuándo es inteligente, y cuándo es una señal de alerta

Pedir un préstamo sobre su seguro de vida es inteligente cuando tiene una necesidad real y con límite de tiempo, un plan para pagar, y suficiente valor en efectivo para que el préstamo sea una porción pequeña de él. Es una señal de alerta cuando lo busca porque el dinero está crónicamente ajustado, cuando planea nunca pagarlo, o cuando estaría pidiendo prestado cerca de todo su valor de préstamo. La herramienta es neutral. Su plan es lo que la hace buena o mala.

Después de años de estas conversaciones, este es el patrón en el que confío. Las personas que usan bien los préstamos de póliza comparten unos cuantos rasgos, y las personas que salen lastimadas comparten los opuestos.

Buenas razones para considerarlo

- Una necesidad definida con fecha de término: una oportunidad de negocio, un puente entre empleos, un gasto grande planeado que pagará de una fuente conocida.

- Complementar el ingreso de jubilación con una póliza construida para ello, en un calendario que usted y su agente modelaron.

- Evitar una peor forma de deuda, como cargar un saldo en una tarjeta de tasa alta, cuando tiene la disciplina para pagar la póliza.

- Acceso a efectivo durante una caída del mercado sin vender inversiones con pérdida.

Señales para detenerse y reconsiderar

- Está pidiendo prestado porque cada mes es una lucha y esto es el único efectivo que queda. Ese es un problema de presupuesto que un préstamo va a profundizar, no a resolver.

- No tiene plan de pago y calladamente espera dejarlo contra el beneficio por fallecimiento para siempre. A veces eso es una estrategia deliberada, pero debe ser una decisión, no una deriva.

- Estaría tomando la mayor parte de su valor de préstamo disponible, sin dejar colchón para el interés.

- En realidad no conoce su tasa de préstamo, su tipo de reconocimiento, ni su valor en efectivo actual. Si no puede responder eso, todavía no está listo para pedir prestado.

Si está en algún punto intermedio y no está seguro de qué lado está, ese es exactamente el momento de conversarlo con un agente con licencia antes de firmar nada. Una conversación de diez minutos sobre sus números reales le gana a una década de suposiciones.

Como un contexto más sobre por qué esto importa, en su Estudio Barómetro de Seguros de 2024, la investigación publicada por LIMRA encontró que solo alrededor de la mitad de los adultos estadounidenses, aproximadamente el 51 por ciento, tenía algún seguro de vida, y que más de 100 millones de adultos dijeron que no tenían cobertura o que sabían que necesitaban más. Los beneficios en vida de una póliza con valor en efectivo, incluido pedir prestado, están entre las funciones peor entendidas de todo el producto, lo cual es gran parte de por qué tanta gente deja dinero y opciones sobre la mesa. El Insurance Information Institute es un lugar neutral y sólido para informarse sobre cómo funciona el valor en efectivo antes de que alguien intente venderle algo. Y cuando quiera una mirada clara y sin presión a su propia situación, eso es lo que hacemos en Sovereign Life Group, su estratega de seguros de vida.

¿No está seguro de si un préstamo de póliza es la jugada correcta?

Quince minutos. Revisaremos su póliza, su valor en efectivo, su tasa de préstamo, y si pedir prestado, esperar u otra opción encaja mejor con su situación. Sin presión, sin jerga.

Obtenga una Cotización Rápida Agende una Consulta de 15 Min ¿Quiere primero el panorama más amplio? Vea cómo la cobertura encaja en un hogar en la página de cobertura para familias.Preguntas frecuentes

¿Qué tan pronto puede pedir un préstamo sobre una póliza de seguro de vida?

Puede pedir prestado una vez que su póliza haya acumulado suficiente valor en efectivo, lo que suele tomar algunos años. La mayoría de las pólizas permanentes acumulan poco en los primeros dos a cinco años porque las primas iniciales cubren los costos del seguro y los cargos. Revise su estado de cuenta anual para ver el valor de préstamo actual, o pregunte a su aseguradora qué hay disponible hoy.

¿Tiene que devolver un préstamo de póliza de seguro de vida?

No está sujeto a un calendario de pagos fijo, pero de todos modos debería pagarlo. El interés sigue acumulándose sobre cualquier saldo no pagado y se suma al préstamo. Si el préstamo más el interés llega a superar el valor en efectivo, la póliza puede caducar. Cualquier saldo no pagado al momento de su fallecimiento se resta del beneficio por fallecimiento que recibe su familia.

¿Es gravable un préstamo de póliza de seguro de vida?

Por lo general no. Mientras la póliza sigue en vigor, un préstamo no se considera ingreso gravable porque usted está pidiendo prestado su propio dinero usando la póliza como garantía. Las principales excepciones son una póliza que caduca o se rescata con un préstamo pendiente, y un contrato de dotación modificado, donde los préstamos pueden gravarse. Confirme su situación con un profesional de impuestos.

¿Cuánto puede pedir prestado sobre un seguro de vida?

La mayoría de las aseguradoras le permiten pedir prestada una gran parte de su valor en efectivo, a menudo alrededor del 90 al 95 por ciento, aunque el límite exacto depende de la aseguradora y de la póliza. El valor de préstamo disponible aparece en su estado de cuenta. No se basa en su beneficio por fallecimiento ni en su crédito, solo en el valor en efectivo que ha acumulado.

¿Puede pedir un préstamo sobre un seguro de vida a término?

No. El seguro de vida a término no tiene valor en efectivo, así que no hay nada sobre lo cual pedir prestado. Solo las pólizas permanentes que acumulan valor en efectivo, como la vida entera, la vida universal y la vida universal indexada, ofrecen préstamos de póliza. Si tiene un seguro a término y quiere esta función, tendría que agregar o convertir a una póliza permanente.

¿Qué pasa con un préstamo de póliza cuando usted fallece?

La aseguradora resta cualquier saldo de préstamo no pagado más el interés acumulado del beneficio por fallecimiento antes de pagarle a su beneficiario. Así, un préstamo de cincuenta mil dólares sin pagar reduce un pago de quinientos mil dólares a aproximadamente cuatrocientos cincuenta mil. Pagar el préstamo, o al menos el interés, mantiene el beneficio completo para su familia.

Joseph McDermott es un agente de seguros de vida con licencia (NPN 22121673), con licencia en 27 estados. Corretaje a través de Family First Life, en asociación con Catalyst Life. Este artículo es educativo y no es asesoría financiera, fiscal ni legal. Por favor hable con un profesional con licencia sobre su situación específica. La disponibilidad del producto, las características, las cláusulas adicionales, las disposiciones de préstamo y las tasas varían según el estado, la edad, la salud y la aseguradora, y cualquier cobertura está sujeta a aprobación de suscripción. Los préstamos de póliza acumulan interés y reducen el beneficio por fallecimiento y el valor en efectivo; los préstamos no pagados pueden hacer que una póliza caduque y pueden crear un evento gravable. Las garantías están sujetas a la capacidad de pago de reclamos de la compañía de seguros emisora.