Ingresos de Jubilación sin Impuestos con un IUL

La Versión Corta

Una póliza de vida universal indexada es un seguro de vida permanente con un valor en efectivo que gana intereses ligados a un índice de mercado, con un piso del 0% en los años a la baja. Si la financia bien, más adelante puede sacar ingresos de jubilación libres de impuestos del IUL a través de retiros hasta su base y luego préstamos de póliza. Cuesta más que un Roth, tiene que construirse y administrarse correctamente, y el potencial al alza tiene un tope, así que le sirve a algunas personas y a otras no.

La mayoría de la gente con la que hablo quiere lo mismo en la jubilación. Quieren ingresos con los que puedan contar, y no quieren una factura de impuestos sorpresa mordiéndolos. Ahí es donde surge la idea de los ingresos de jubilación libres de impuestos con un IUL, y es la razón principal por la que la gente me pregunta sobre una póliza de vida universal indexada, que normalmente se llama solo IUL.

Esta es la versión larga de esa conversación. Le voy a explicar cómo funciona realmente un IUL, cómo sale el dinero libre de impuestos, cuánto cuesta, cómo se compara con un Roth y un 401k, a quién le sirve y dónde se tuerce. Recibe las ventajas y las desventajas en igual medida, porque este producto es genuinamente correcto para algunas personas y rotundamente equivocado para otras. Nada de esto es un argumento de venta y nada de esto es asesoría fiscal. Es la explicación que ojalá más gente recibiera antes de firmar cualquier cosa.

Qué cubre esta guía

- Qué significa "ingresos de jubilación libres de impuestos"

- Qué es en realidad un IUL

- Cómo funcionan la acreditación por índice y el piso del 0%

- Cómo sale el ingreso libre de impuestos

- Un ejemplo resuelto, con supuestos honestos

- IUL vs Roth vs 401k vs cuenta de corretaje

- Cuánto cuesta en realidad un IUL

- A quién le sirve, y quién debería pasar

- Cómo se construye una buena póliza de ingresos

- El efecto sobre el Seguro Social y Medicare

- Errores y señales de alerta a vigilar

- Cómo se compara con otras estrategias

- Cómo decidir si le sirve

- Preguntas frecuentes

Qué significa en realidad "ingresos de jubilación libres de impuestos"

Antes de tocar el producto, dejemos claro el objetivo, porque la frase "ingresos de jubilación libres de impuestos" se usa a la ligera.

Cuando ahorra en un 401k o IRA tradicional, obtiene un beneficio fiscal al entrar, pero cada dólar que saca en la jubilación se grava como ingreso ordinario a las tasas que existan dentro de décadas. Usted es socio del IRS, y no le toca elegir su parte después. Eso son ingresos de jubilación gravables. Los ingresos libres de impuestos lo invierten: usted paga impuestos sobre el dinero primero, luego crece y sale sin más impuesto sobre la renta. Un Roth IRA funciona así, y también el valor en efectivo de una póliza de seguro de vida correctamente estructurada, incluido un IUL.

El atractivo no es solo el ahorro fiscal en abstracto. Es el control. Si una parte de su ingreso de jubilación no aparece en su declaración de impuestos, no lo empuja a una categoría tributaria más alta, no infla la fórmula que decide cuánto de su Seguro Social se grava, y no eleva sus primas de Medicare a través del recargo por ingresos conocido como IRMAA. A la gente a menudo le importa más ese efecto dominó que la tasa de impuestos de portada. Así que cuando hablamos de ingresos de jubilación libres de impuestos con un IUL, nos referimos a un flujo de dinero en la jubilación que, bajo la ley fiscal actual y una póliza correctamente administrada, no cae en su 1040 como ingreso gravable. Esa es la promesa. El resto de esta guía trata de si el costo y las reglas valen la pena para usted.

Crecimiento con ventajas fiscales y un piso contra pérdidas. Rápido y gratis.

Qué es en realidad un IUL

Un IUL es primero un seguro de vida permanente. Paga un beneficio por fallecimiento a su familia cuando usted fallece, igual que cualquier póliza de vida. La diferencia es lo que ocurre dentro de ella mientras usted vive. Dos cosas pasan a la vez: usted está asegurado, y está construyendo una cuenta de valor en efectivo.

A dónde va su prima

Cuando paga su prima, no todo cae en un solo lugar. Una parte cubre el costo de asegurar su vida, llamado costo de seguro. Una parte cubre los cargos de la póliza y una carga de prima. El resto va a una cuenta de valor en efectivo que puede crecer con el tiempo, con un crecimiento ligado a un índice del mercado bursátil, normalmente el S&P 500.

Aquí está la parte que confunde a la gente, así que léala despacio. Usted no está invertido en el mercado directamente. No es dueño de las acciones y no cobra los dividendos. La aseguradora acredita intereses a su valor en efectivo según cómo se mueve el índice durante un periodo determinado, dentro de los límites que veremos a continuación, mientras su dinero en realidad permanece en la cuenta general de la aseguradora. Esa es la razón entera por la que un IUL puede ofrecer un piso: como usted no está en el mercado, la aseguradora puede prometer que su interés acreditado no será negativo.

Financiamiento máximo, no beneficio por fallecimiento máximo

Un IUL construido para ingresos de jubilación normalmente está "financiado al máximo". Usted aporta cerca de lo máximo que las reglas del IRS permiten para ese beneficio por fallecimiento, año tras año, mientras mantiene el beneficio por fallecimiento tan bajo como las reglas lo permitan. Eso suena al revés si piensa en el seguro de vida como comprar el pago más grande posible. Para los ingresos es lo contrario: el punto es hacer crecer el valor en efectivo, y un beneficio por fallecimiento más pequeño significa un costo de seguro más pequeño, lo que deja más prima para componer. Si lo financia de menos, los costos pueden devorarlo vivo, porque los cargos de seguro siguen llegando alimente o no el valor en efectivo. Por eso un IUL comprado a la ligera, con primas mínimas y un beneficio por fallecimiento grande, casi nunca entrega los ingresos que le vendieron. El diseño es el trabajo.

Cómo se diferencia un IUL de sus primos

- El seguro de vida entera acredita una tasa fija y garantizada más posibles dividendos. Predecible y lento. Sin índice, sin topes, menos potencial al alza, más certeza.

- El seguro de vida universal es un seguro permanente de prima flexible que acredita una tasa declarada fijada por la aseguradora.

- El seguro de vida universal indexado liga el interés a un índice con un piso y un tope, cambiando algo de certeza por más crecimiento potencial.

- El seguro de vida universal variable coloca su valor en efectivo directamente en subcuentas del mercado, con riesgo de mercado real y sin piso. Más potencial al alza, pero puede perder dinero.

Si quiere la decisión más simple que está debajo de todo esto, nuestro desglose de seguro de vida a término versus de vida entera expone la bifurcación básica del camino antes de que siquiera llegue a la indexación.

Cómo funcionan la acreditación por índice y el piso del 0%

Su valor en efectivo gana intereses según el índice, pero la aseguradora le pone corchetes alrededor. Esos corchetes son el corazón del trato que hace un IUL.

- El piso. En un año en que el mercado cae, su interés acreditado no puede bajar de 0%. Si el S&P cae 30%, su cuenta indexada recibe un crédito de 0%, no una pérdida. Usted sigue pagando los costos de la póliza, así que el valor en efectivo puede bajar un poco por los cargos, pero sus ganancias indexadas no se borran. Ese piso es el argumento de venta entero para mucha gente.

- El tope. A cambio del piso, la aseguradora le pone un tope a su potencial al alza. Los topes se mueven según la compañía y con el tiempo, y a menudo caen en cifras de un solo dígito alto a la decena baja en años recientes. Si el índice rinde 25% y su tope es 10%, usted obtiene 10%. Renuncia a los años más grandes para esquivar los peores.

- Tasa de participación. Algunas estrategias se saltan el tope rígido y en su lugar acreditan un porcentaje de la ganancia del índice. Una tasa de participación del 60% en un año de índice del 20% le acredita 12%.

- El diferencial o margen. Un porcentaje que la aseguradora resta antes de acreditar. Si el índice gana 12% y el diferencial es 4%, se le acredita 8%. Los diferenciales suelen aparecer en estrategias sin tope y de alta participación.

La acreditación no ocurre de forma continua. Su dinero se asigna en "segmentos" que corren durante un periodo determinado, lo más común es un año, y al final la aseguradora aplica su piso, tope y tasa de participación al movimiento del índice y acredita el resultado antes de que el siguiente segmento empiece de cero. Este "reinicio anual" es silenciosamente poderoso, porque cada año se sostiene por sí mismo: si el índice cae usted obtiene 0% en lugar de una pérdida, y al año siguiente gana desde donde está, no desde un hoyo del que tiene que salir trepando primero. El reverso también es real. Un método punto a punto de un año puede acreditar 0% en un año que cayó casi todo el camino y solo se recuperó al final, aunque un inversionista de comprar y mantener habría terminado plano. La ventana de medición corta en ambos sentidos.

Cómo salen en realidad los ingresos de jubilación libres de impuestos del IUL

Esta es la pregunta que lo trajo aquí. El dinero que sale de una póliza de seguro de vida correctamente estructurada puede ser libre de impuesto sobre la renta, y ocurre en dos etapas más un respaldo. Debajo de todo está el crecimiento con impuestos diferidos: no hay un 1099 anual sobre el interés acreditado dentro de la póliza, la misma razón por la que un Roth o un 401k puede superar a una cuenta gravable a lo largo de décadas.

Etapa uno: retiros hasta su base

Su "base" es el total de las primas que ha pagado. El seguro de vida generalmente usa el tratamiento de primero en entrar, primero en salir, a menudo llamado FIFO, así que el dinero que retira primero se trata como sus propias primas que le regresan, no como ganancias. Esa porción sale libre de impuesto sobre la renta, lo que coincide con la orientación de la agencia tributaria federal sobre cómo se tratan los beneficios del seguro de vida. Una vez que ha sacado todo lo que aportó, los retiros adicionales entran en las ganancias, que pueden volverse gravables, así que la mayoría de los planes de ingresos no se detienen aquí.

Etapa dos: préstamos de póliza sobre el valor en efectivo

Después de su base, usted cambia a préstamos. En lugar de retirar, pide prestado sobre su valor en efectivo. Un préstamo no es ingreso, así que bajo la ley fiscal actual no se grava. No hay solicitud ni verificación de crédito, porque está pidiendo prestado sobre su propia póliza con el valor en efectivo como garantía, y según el tipo de préstamo todo su valor en efectivo puede seguir ganando interés acreditado mientras el préstamo está pendiente. Así es como la gente saca un flujo de ingresos año tras año sin que aparezca como ingreso gravable. Es el corazón mecánico de los ingresos de jubilación libres de impuestos con un IUL.

Los tipos de préstamo importan más de lo que la gente cree. Un préstamo fijo o estándar cobra una tasa establecida y a menudo acredita su garantía a una tasa similar, así que el costo neto puede ser bajo o casi cero. Un préstamo participativo o variable permite que su monto prestado siga ganando la tasa acreditada por el índice mientras usted paga una tasa de préstamo, así que en años buenos puede ganar más de lo que cuesta el préstamo y en años planos paga interés mientras gana solo el piso del 0%. Más potencial al alza, más riesgo. Un plan cauteloso a menudo se apoya en préstamos fijos al final de la vida para que una racha de años de mercado plano no drene silenciosamente la póliza.

Las dos reglas que lo hacen funcionar

Primero, la póliza tiene que mantenerse vigente hasta que usted muera, porque la naturaleza libre de impuestos de los préstamos depende de que el beneficio por fallecimiento finalmente liquide el saldo del préstamo. Si la deja caducar o la rescata mientras hay un préstamo pendiente, el préstamo se trata como una distribución y cualquier ganancia por encima de su base se vuelve ingreso gravable ese año. Imagine pedir prestado durante años, y luego la póliza colapsa a sus 80 años, y de pronto debe impuesto sobre la renta de décadas de ganancias que ya gastó. Ese es el peor de los casos, evitable con un endeudamiento conservador y monitoreo, pero real.

Segundo, la póliza tiene que evitar convertirse en un Contrato de Dotación Modificado, o MEC, lo que ocurre cuando usted paga las primas más rápido de lo que permite el IRS bajo la prueba de 7 pagos. Un MEC sigue siendo seguro de vida, pero pierde el tratamiento fiscal amable: los préstamos y retiros se gravan primero sobre las ganancias, como una anualidad, y pueden llevar una penalidad del 10% antes de los 59 años y medio. La ironía que la gente no nota es que poner demasiado dinero demasiado rápido es lo que crea un MEC, así que una póliza enfocada en ingresos se financia deliberadamente justo hasta la línea, pero no por encima de ella. Estos límites vienen de ley fiscal real, principalmente la Sección 7702, que define qué cuenta como seguro de vida, y las reglas TAMRA de 1988, que crearon la prueba del MEC para impedir que la gente usara el seguro como un puro refugio fiscal.

El respaldo es el beneficio por fallecimiento: lo que quede cuando usted fallezca va a sus beneficiarios generalmente libre de impuesto federal sobre la renta, así que el dinero está haciendo dos trabajos a la vez.

La gente a veces llama a esto la "triple ventaja fiscal": crecimiento con impuestos diferidos, acceso libre de impuestos a través de la base y los préstamos, y un beneficio por fallecimiento libre de impuestos. Es una descripción justa siempre que nadie pretenda que es gratis. Las tres se compran, no se regalan, pagadas a través del costo de seguro, los cargos de póliza y un potencial al alza con tope. Un Roth IRA ofrece crecimiento y acceso libres de impuestos sin esos costos de seguro, así que la ventaja es real pero es una característica por la que usted paga, no un truco de magia que le gana a cualquier otra cuenta.

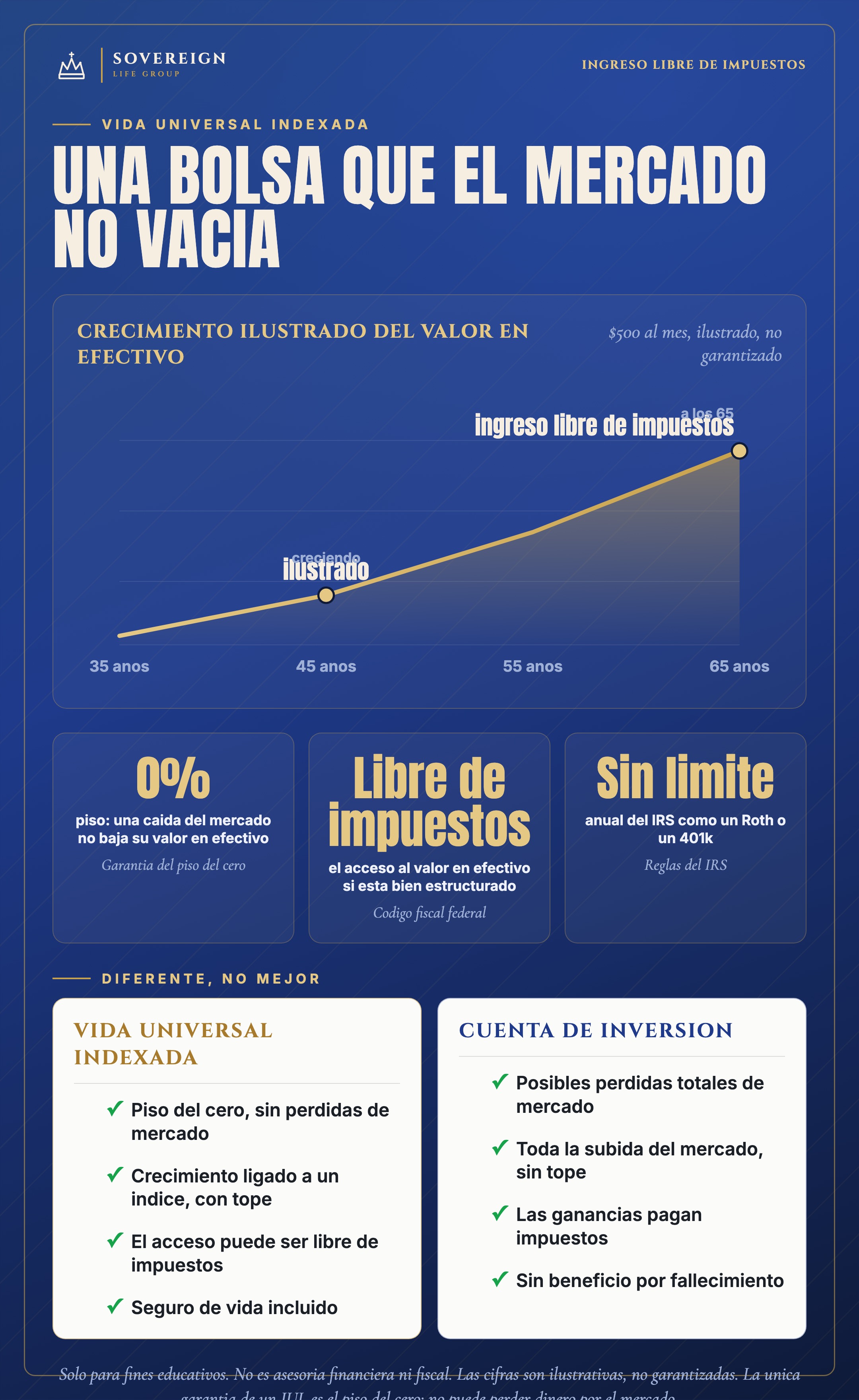

Un ejemplo resuelto, con supuestos honestos

Aquí hay un ejemplo compuesto extraído del tipo de conversaciones que tengo cada semana. Los nombres son inventados y las cifras son ilustrativas para mostrar la forma de la cosa. No son una cotización, ni una proyección de ninguna póliza específica, ni una promesa de ningún resultado.

Dana tiene 40 años, está sana, no fuma y gana bastante; ya recibe el aporte equivalente completo de su 401k y aporta al máximo a un Roth. Tiene dinero extra que quiere hacer crecer libre de impuestos y le gusta la idea de un piso y un beneficio por fallecimiento que viajen junto, así que financia un IUL diseñado para ingresos durante 20 años con el beneficio por fallecimiento mantenido tan bajo como las reglas lo permiten. A lo largo de esos años su valor en efectivo crece mediante la acreditación con impuestos diferidos, hasta su tope en años fuertes y al piso del 0% en años a la baja. Para sus 60 años ha construido un valor en efectivo sustancial sobre dinero por el que ya pagó impuestos. Al jubilarse toma ingresos en dos etapas: primero retiros hasta su base, libres de impuesto sobre la renta, luego préstamos de póliza sobre el valor en efectivo restante, que no son ingreso gravable bajo la ley actual. El resultado, en este escenario, es un flujo de ingresos durante muchos años que nunca aparece en su declaración de impuestos.

Ahora la parte honesta. Que Dana obtenga ese resultado depende de cosas que nadie puede prometer: cómo rinda el índice a lo largo de décadas, si la aseguradora mantiene los topes cerca de los niveles actuales, si ella financia la póliza sin saltarse años, y si pide prestado de forma suficientemente conservadora para que la póliza sobreviva y pague su propio préstamo al final. Corra la misma ilustración con una tasa de acreditación supuesta más baja, como debería hacer un agente cuidadoso, y la cifra de ingresos baja, a veces mucho. Esa brecha entre la ilustración optimista y la conservadora es donde vive la mayor parte de la decepción, así que siempre pida ver ambas. Cambie los hechos y la respuesta se voltea: una persona de 58 años con siete años para financiar, un presupuesto ajustado y un Roth sin llenar suele estar mejor servida llenando el Roth, capturando el aporte equivalente y usando una cuenta de corretaje para el resto. El producto no cambia. El horizonte y el presupuesto lo deciden.

IUL vs Roth vs 401k vs cuenta de corretaje: la comparación justa

No le voy a decir que un IUL le gana a todo. No lo hace. Cada herramienta hace un trabajo diferente, y para la mayoría de la gente la jugada inteligente es usarlas en orden. Si su empleador iguala su 401k, capture eso primero, porque es dinero gratis que no obtendrá en ningún otro lado. Un Roth IRA o Roth 401k es simple, de bajo costo y libre de impuestos en la jubilación, razón por la cual para la mayoría de quienes pueden usar uno debería venir antes que un IUL. Una cuenta de corretaje gravable no tiene límites de aportación y tiene liquidez total, con impuestos sobre dividendos y ganancias como el costo. Un IUL no agrega ningún tope de aportación del IRS, un piso del 0%, acceso libre de impuestos y un beneficio por fallecimiento, a cambio de costos de seguro, potencial al alza con tope y la necesidad de un financiamiento disciplinado a lo largo de décadas. Se gana su lugar como un nivel posterior, no como una primera jugada.

| Característica | 401k (tradicional) | Roth IRA | Corretaje gravable | IUL |

|---|---|---|---|---|

| Impuesto al entrar | Antes de impuestos | Después de impuestos | Después de impuestos | Después de impuestos |

| Impuesto sobre el crecimiento | Diferido | Ninguno si califica | Gravado cada año y en la venta | Diferido |

| Impuesto al salir | Ingreso ordinario | Libre de impuestos si califica | Ganancias de capital | Libre de impuestos vía base y préstamos, si se administra bien |

| Tope de aportación | Sí | Sí, con reducciones por ingresos | No | Sin tope del IRS, pero un límite del MEC por beneficio por fallecimiento |

| Protección a la baja | Ninguna | Ninguna | Ninguna | Piso del 0% en la acreditación por índice |

| Potencial al alza | Mercado completo | Mercado completo | Mercado completo | Con tope o limitado por participación |

| Costos | Cargos del fondo | Cargos de fondo bajos | Cargos de fondo bajos | Cargos de seguro, póliza y cláusulas adicionales |

| Beneficio por fallecimiento | Saldo de la cuenta | Saldo de la cuenta | Saldo de la cuenta | Beneficio por fallecimiento libre de impuesto sobre la renta |

| Aporte equivalente del empleador | A menudo | No | No | No |

Para la mayoría de la gente el orden es simple: obtenga el aporte equivalente del 401k, financie el Roth si puede, y luego, si todavía tiene dinero para hacer crecer libre de impuestos y espacio en su presupuesto para el largo plazo, un IUL puede ser el siguiente cubo. Nuestra comparación honesta de IUL vs 401k pone esos dos lado a lado con más detalle. Casi siempre es un "y", no un "en lugar de", y cualquiera que le diga que abandone su 401k para financiar un IUL merece una segunda mirada dura.

Cuánto cuesta en realidad un IUL

Una guía que se salta los costos es un folleto, no una guía. Aquí está a dónde va su dinero además del valor en efectivo.

- Costo de seguro. El cargo por el seguro de vida en sí, que sube a medida que usted envejece. La razón principal por la que un beneficio por fallecimiento más pequeño ayuda a una póliza de ingresos.

- Carga de prima. Un porcentaje que se descrema de cada prima, a menudo cubriendo los gastos de la aseguradora y los impuestos estatales sobre primas.

- Cargos de póliza y por cada mil. Cargos administrativos mensuales fijos más un cargo basado en cada mil dólares de beneficio por fallecimiento, normalmente más pesados en los primeros años.

- Cargos de cláusulas adicionales. Los complementos opcionales como una cláusula de enfermedad crónica o de cuidado a largo plazo cuestan extra. Útiles para algunos, innecesarios para otros.

- Cargos de rescate. Cancele en los primeros años, a menudo los primeros 10 a 15, y la aseguradora toma un cargo que puede recuperar una parte significativa de su valor en efectivo.

Estos costos están cargados al inicio, pegando más fuerte en los primeros años cuando su valor en efectivo es más pequeño, razón por la cual salirse después de unos pocos años suele ser un mal resultado y por la que un IUL es un compromiso de largo plazo, no un lugar para estacionar dinero que podría necesitar pronto. Dé el mismo dinero a un fondo indexado de bajo costo y se salta estos cargos por completo, así que el IUL tiene que entregar suficiente valor del piso, el tratamiento fiscal y el beneficio por fallecimiento para justificar lo que cuesta. Para la persona correcta puede hacerlo. Para la persona equivocada, los costos simplemente ganan en silencio.

Vea la estrategia aplicada a su edad y sus metas. Sin presión.

A quién le sirve un IUL, y quién debería pasar

Un IUL tiende a servirle a personas que ya han capturado su aporte equivalente completo del empleador y han llenado al máximo las cuentas con ventaja fiscal más fáciles y quieren más espacio libre de impuestos, o que ganan demasiado para un Roth IRA y quieren un cubo libre de impuestos de todos modos. Le sirve a quienes pueden financiarlo de forma constante durante una década o más, que quieren un beneficio por fallecimiento y un piso viajando junto con el crecimiento, y que tienen un horizonte de tiempo largo en lugar de unos pocos años antes de la jubilación.

Suele ser la herramienta equivocada si todavía no ha capturado el aporte equivalente de su empleador, si su presupuesto es ajustado o su horizonte es corto, o si quiere el camino más barato y simple hacia los rendimientos del mercado, que es un Roth o una cuenta de corretaje en fondos indexados. Si solo necesita cobertura temporal por una temporada, quiere seguro de vida a término, no una póliza de valor en efectivo. Y si le están vendiendo la historia de los ingresos sin los costos y los riesgos, el problema es el discurso de venta. Si no está seguro de en qué grupo está, esa es la conversación que hay que tener antes de comprar. Puede agendar una revisión sin presión para repasar sus propios números, o ver cómo trabajamos con familias que planean para el largo plazo.

Cómo se construye e ilustra una buena póliza de ingresos

Dos pólizas con la misma prima pueden producir ingresos muy diferentes según cómo se construyan. Para los ingresos, usted quiere el beneficio por fallecimiento más pequeño que las reglas permitan para su prima, financiado cerca de la línea del MEC sin cruzarla, lo que minimiza el costo de seguro y maximiza el valor en efectivo. La mayoría de las pólizas también le permiten elegir cómo se comporta el beneficio por fallecimiento, nivelado o creciente, y un diseño de ingresos común usa la opción creciente durante los años de financiamiento, y luego cambia a nivelado para reducir costos a medida que se acerca la fase de ingresos.

El documento que vende la mayoría de las pólizas es la ilustración, y es la que la gente entiende menos. Léala como un escéptico. Encuentre la columna garantizada, que supone los peores cargos posibles y la tasa mínima y muestra el piso del contrato. Revise la tasa de acreditación supuesta y pida verla corrida un par de puntos más baja, porque si el plan solo funciona a una tasa alta es frágil. Lea la página de cargos, y observe los años de préstamo para confirmar que la póliza se mantiene cómodamente vigente en lugar de arrastrarse cerca de cero. Según la asociación nacional de reguladores estatales de seguros, las reglas de ilustración existen precisamente porque los valores proyectados y no garantizados pueden engañar a compradores que los tratan como promesas. Trate la columna garantizada como el contrato y el resto como un boceto esperanzado.

El efecto sobre el Seguro Social y Medicare

Este beneficio se subestima, y para muchos jubilados importa más que el ahorro fiscal de portada. Varias fórmulas dolorosas de la jubilación corren sobre los ingresos reportados, así que el ingreso que se queda fuera de su declaración de impuestos ayuda dos veces. Cuánto de su beneficio del Seguro Social se grava depende de una medida llamada ingreso provisional, que los retiros del 401k y el IRA tradicionales elevan pero que los préstamos de seguro de vida correctamente administrados no cuentan de la misma manera. Las primas de la Parte B y la Parte D de Medicare suben con ingresos más altos a través del recargo IRMAA, y los retiros gravables pueden empujarlo por encima de un umbral mientras que el ingreso libre de impuestos no. Nada de esto es una razón para comprar un IUL por sí solo, ya que un Roth ofrece una flexibilidad similar sin costos de seguro, pero para alguien que gana bastante y ya ha llenado el Roth y el 401k, el valor de planeación es real. Los detalles le corresponden a un profesional de impuestos calificado, no a un artículo.

Errores comunes y señales de alerta a vigilar

Después de suficientes de estas conversaciones, el mismo puñado de errores aparece una y otra vez, y la mayoría de la decepción con los IUL se rastrea a uno de ellos, no al producto en sí.

- Financiarlo de menos. Pague el mínimo y los costos cargados al inicio pueden vaciar el valor en efectivo, y los ingresos libres de impuestos nunca se materializan.

- Comprar demasiado beneficio por fallecimiento. Un beneficio por fallecimiento más grande significa un costo de seguro más alto y menos para el valor en efectivo. Para los ingresos usted reduce el tamaño del beneficio por fallecimiento y sube el financiamiento, dentro de las reglas.

- Tratar la ilustración como una promesa. Esas proyecciones se apoyan en topes y tasas no garantizados mantenidos planos durante décadas. Pida verlas corridas a tasas supuestas más bajas.

- Pedir prestado de más al final de la vida. El interés del préstamo se compone, y los préstamos participativos pueden costar más de lo que ganan en años planos. Saque demasiado y una póliza que envejece puede caducar, convirtiendo un plan libre de impuestos en un desastre gravable en un solo año.

- No monitorear la póliza. Un IUL no es "configúrelo y olvídelo". Necesita una revisión anual para confirmar que el financiamiento va bien encaminado, que los cargos se comportan, y que el plan de ingresos todavía se sostiene.

Como las comisiones sobre el seguro de vida permanente son más grandes que sobre el de término, algunos vendedores tienen un incentivo real para empujar una póliza que encaja mejor con su cheque de pago que con su plan. Vale la pena tomar en serio algunas señales de advertencia: lideran con la cifra de ingresos y se saltan los costos, le dicen que abandone su 401k o que se salte el aporte equivalente, le muestran solo la ilustración optimista, insinúan rendimientos garantizados cuando los topes y las tasas acreditadas no están garantizados, apresuran una decisión de varias décadas, o no le explican con claridad la línea del MEC y la mecánica de los préstamos. La solución es simple. Haga preguntas, pida los números poco favorecedores, y trabaje con alguien que trate las desventajas como parte del trabajo.

Cómo se compara un IUL con otras estrategias libres de impuestos

Un IUL no es la única forma de perseguir ingresos de jubilación con ventaja fiscal. El seguro de vida entera es el primo de valor en efectivo más conservador, con crecimiento garantizado y posibles dividendos en lugar de acreditación por índice, y algunas personas lo usan como el motor de la idea de ser su propio banco, o banca infinita. La concesión es más certeza y normalmente un crecimiento más lento. Una anualidad está construida para convertir una suma global en ingreso vitalicio garantizado, un trabajo diferente, y el ingreso de una anualidad no calificada se grava primero sobre las ganancias en lugar de libre de impuestos, así que si la certeza de ingresos es su prioridad nuestra visión general de cómo funcionan las anualidades en sus tipos fijo, indexado y variable vale la pena leer a continuación. Y para ingresos puramente libres de impuestos al menor costo, un Roth es difícil de superar, razón por la cual normalmente viene primero. La ventaja del IUL sobre un Roth es la ausencia de un tope de aportación, el piso y el beneficio por fallecimiento, no una ventaja fiscal que al Roth le falte. Si un Roth le da todo lo que necesita, puede que no necesite un IUL en absoluto, y un asesor honesto se lo dirá.

Los datos de la industria muestran por qué esta conversación importa. Según la investigación publicada por LIMRA, una gran parte de los estadounidenses se preocupa por sobrevivir a su dinero en la jubilación, y el tratamiento fiscal es una de las pocas palancas que un plan reflexivo puede controlar de verdad. El punto no es que un IUL sea la respuesta. Es que la mezcla correcta de estas herramientas, en el orden correcto, normalmente sí lo es.

Cómo decidir si un IUL le sirve

Si ha leído hasta aquí, está tomando la decisión en serio. Aquí hay un camino práctico que no requiere que usted se convierta en un experto en seguros.

- Cubra lo básico primero. Construya un fondo de emergencia, capture su aporte equivalente completo del empleador, y use su Roth si puede. Un IUL pertenece encima de estos, no en lugar de ellos.

- Sea honesto sobre su horizonte de tiempo y su presupuesto. ¿Puede financiar esto de forma constante durante una década o más sin esfuerzo? Si la respuesta honesta es no, un IUL probablemente no sea su herramienta.

- Aclare el trabajo. ¿Ingresos libres de impuestos, un beneficio por fallecimiento, protección a la baja, o las tres cosas? El trabajo da forma al diseño, incluyendo el tamaño del beneficio por fallecimiento y el nivel de financiamiento.

- Obtenga una ilustración y léala como un escéptico. Mire la columna garantizada, pida una tasa supuesta más baja, estudie los cargos, y revise los años de préstamo.

- Compárelo honestamente con las alternativas. Ponga el IUL junto a simplemente invertir el mismo dinero en un Roth o una cuenta de corretaje. Cualquiera de las dos respuestas es útil.

- Trabaje con alguien que muestre las desventajas. Los costos, los riesgos y los números conservadores deberían estar todos sobre la mesa. Siempre puede empezar con un humano de verdad y no un robot en Sovereign Life Group, su estratega de seguros de vida.

La meta no es comprar un IUL. Es una decisión con los ojos abiertos sobre si uno pertenece en su plan. Para algunas personas es una pieza genuinamente poderosa de una jubilación libre de impuestos. Para otras, un Roth y una cuenta de corretaje hacen el mismo trabajo por menos. Usted merece ver toda la matemática antes de elegir.

Preguntas frecuentes

¿Los ingresos de un IUL son realmente libres de impuestos?

Pueden serlo, cuando la póliza se configura y se administra correctamente. Usted puede retirar hasta las primas que pagó libres de impuestos, y puede tomar préstamos sobre el valor en efectivo sin generar impuesto sobre la renta bajo las reglas actuales. La póliza tiene que mantenerse vigente y evitar convertirse en un Contrato de Dotación Modificado. Esto no es asesoría fiscal, así que hable con un profesional de impuestos calificado sobre su propia situación.

¿Cómo crea un IUL ingresos de jubilación libres de impuestos?

Usted financia la póliza durante años para que el valor en efectivo crezca con impuestos diferidos, con un piso del 0% que protege contra las pérdidas del índice. En la jubilación retira los ingresos en dos etapas: primero retiros hasta su base, que son las primas que pagó, y luego préstamos de póliza sobre el valor en efectivo. Los préstamos no son ingresos bajo la ley fiscal actual, así que el flujo puede salir libre de impuesto sobre la renta mientras la póliza siga vigente y no sea un MEC.

¿Es un IUL mejor que un Roth IRA o un 401k?

No mejor, solo diferente. Un Roth es más simple y más barato y no tiene costos de seguro. Un 401k a menudo viene con un aporte equivalente del empleador que no debería dejar pasar. Un IUL agrega un piso del 0%, un beneficio por fallecimiento y ningún tope de aportación del IRS. La mayoría de las personas que usan un IUL lo financian después de haber capturado el aporte equivalente y usado su Roth, no en lugar de esos.

¿Cuáles son las desventajas y los costos de un IUL?

Conlleva un costo de seguro, cargos de póliza y de cláusulas adicionales, y cargos de carga de prima que un fondo indexado de bajo costo no tiene. Los cargos de rescate aplican en los primeros años. Los topes y las tasas de participación limitan su potencial al alza, y la aseguradora puede cambiarlos dentro de los límites del contrato. Tiene que financiarse y estructurarse correctamente, y la ilustración es una proyección, no una promesa. Si deja de financiarla o pide prestado de más, la póliza puede caducar, lo que puede generar una factura de impuestos.

¿Cuánto necesito financiar un IUL para ingresos de jubilación?

No hay un número único, pero un IUL construido para ingresos generalmente significa financiarlo de forma constante durante muchos años, cerca del máximo que las reglas del IRS permiten para ese beneficio por fallecimiento. Si lo financia de menos, los costos pueden consumir el valor en efectivo. Si su presupuesto es ajustado o su horizonte es corto, un IUL probablemente no sea la herramienta correcta, y un Roth o una cuenta sujeta a impuestos puede encajar mejor.

¿Qué es un MEC y por qué importa para los ingresos libres de impuestos?

Un Contrato de Dotación Modificado, o MEC, es en lo que se convierte una póliza de seguro de vida si usted paga las primas más rápido de lo que permite el límite de 7 pagos del IRS. Un MEC pierde el tratamiento fiscal favorable sobre préstamos y retiros, así que las distribuciones se gravan primero sobre las ganancias y pueden llevar una penalidad antes de los 59 años y medio. Una póliza construida para ingresos libres de impuestos está diseñada a propósito para quedarse justo por debajo de la línea del MEC.

¿Quiere ver si un IUL le sirve?

Quince minutos. Revisaremos sus metas de ingresos, su presupuesto, y si un IUL siquiera tiene sentido para usted. Si un Roth o una simple cuenta de corretaje hace el trabajo mejor, se lo diré con claridad.

Agendar una Revisión de Ingresos de Jubilación de 15 Min ¿Prefiere leer más primero? Empiece con nuestro desglose de IUL vs 401k.Joseph McDermott es un agente de seguros de vida con licencia (NPN 22121673), con licencia en 27 estados. Intermediado a través de Family First Life, en asociación con Catalyst Life. Este artículo es educativo y no es asesoría financiera, fiscal ni legal. Por favor hable con un profesional de impuestos calificado y un profesional con licencia sobre su situación específica antes de actuar. El seguro de vida universal indexado es un seguro de vida permanente con costos de seguro, cargos y cargos de rescate. Los valores en efectivo del IUL y los rendimientos acreditados por índice no están garantizados y suponen elementos no garantizados como topes, tasas de participación, diferenciales e interés acreditado que la aseguradora puede cambiar dentro de los límites del contrato. Los préstamos de póliza y los retiros reducen el beneficio por fallecimiento y el valor en efectivo y pueden tener consecuencias fiscales, incluido ingreso gravable si la póliza caduca o se rescata con un préstamo pendiente. Cualquier ilustración es una proyección, no una promesa de resultados futuros. La disponibilidad del producto, las características y las tasas varían según el estado, la edad, la salud y la aseguradora, y cualquier cobertura está sujeta a la aprobación de suscripción. Las garantías están sujetas a la capacidad de pago de reclamaciones de la compañía de seguros emisora. Contáctenos con preguntas sobre su situación.