¿Cuánto Cuesta el Seguro de Persona Clave?

En Resumen

El seguro de persona clave es un seguro de vida que un negocio posee sobre la persona que no puede darse el lujo de perder. Para una persona clave sana, la cobertura a término suele costar entre unos 50 dólares y unos cientos al mes por cada millón de beneficio. La edad, la salud, el monto de cobertura, la duración del plazo y el tipo de póliza fijan el precio. Por lo general las primas no son deducibles, pero el pago suele ser libre de impuestos si el papeleo se hace bien.

Todo negocio tiene al menos una persona a la que no puede reemplazar con facilidad. El fundador que mantiene las relaciones con los clientes. El ingeniero cuya cabeza carga con la mitad del producto. El vendedor que, sin hacer ruido, genera un tercio de los ingresos. Si esa persona no volviera mañana, ¿cuánto le costaría a la empresa, y podría la empresa sobrevivir a esa cuenta? El seguro de persona clave está hecho para esa pregunta exacta, y lo primero que los dueños quieren saber es cuánto cuesta el seguro de persona clave. La respuesta honesta es que suele costar mucho menos que la pérdida contra la que protege, pero el rango es amplio y depende de detalles reales.

Escribo esto como un agente con licencia que se ha sentado frente a dueños de negocio haciendo estas cuentas. Parte de lo que sigue lo llevará hacia la herramienta más económica, no la más elaborada. Eso es a propósito. Aquí el trabajo es la cobertura correcta para el negocio, no la prima más alta.

Lo que cubre esta guía

- Qué es en realidad el seguro de persona clave

- Cuánto cuesta el seguro de persona clave

- Qué determina el costo del seguro de persona clave

- Cobertura a término frente a permanente

- Cuánta cobertura necesita su negocio

- Un ejemplo resuelto, de principio a fin

- El lado fiscal del seguro de persona clave

- Quién cuenta como persona clave

- El riesgo que la mayoría de los dueños olvida

- Cómo comprarlo sin pagar de más

- ¿Vale el seguro de persona clave lo que cuesta?

- Preguntas frecuentes

Qué es en realidad el seguro de persona clave

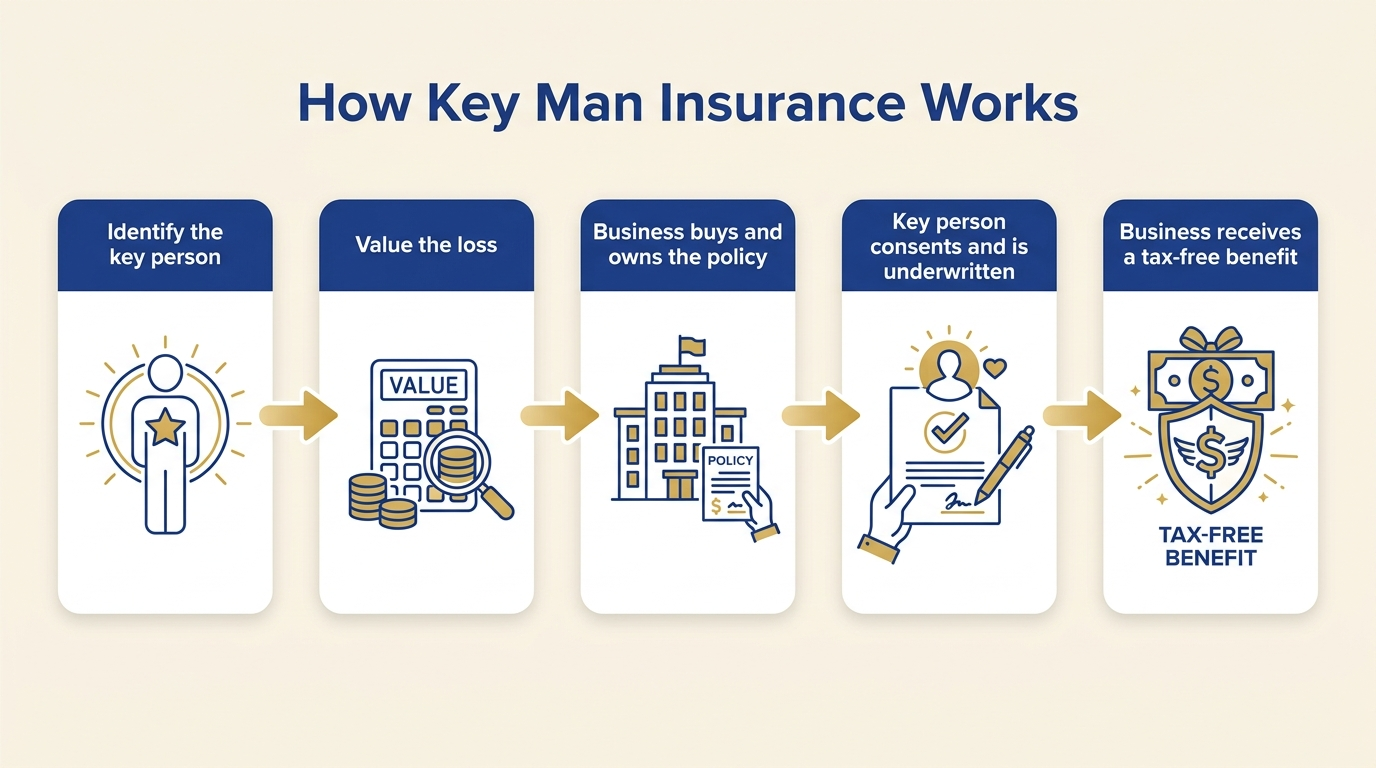

El seguro de persona clave, también llamado seguro de hombre clave, es una póliza de seguro de vida que un negocio contrata sobre un empleado o dueño cuya muerte perjudicaría seriamente a la empresa. El negocio la solicita, la posee, paga la prima y es el beneficiario. Si la persona asegurada fallece mientras la póliza está vigente, el dinero va al negocio, no a la familia, y está ahí para mantener las puertas abiertas durante la interrupción.

Ese último punto confunde a la gente, así que vale la pena decirlo con claridad. Esto no es un beneficio para el hogar del empleado. Es un amortiguador para el negocio. El efectivo puede cubrir la búsqueda y el bono de contratación de un reemplazo, pagar la deuda que un prestamista esperaba que esa persona ayudara a saldar, comprar la participación de un socio, o simplemente mantener la nómina estable mientras los ingresos bajan durante ese vacío. Escuchará este mismo producto llamado seguro de vida de persona clave, seguro de hombre clave o seguro de vida empresarial, y para efectos de su cotización significan lo mismo. Si desea la explicación más a fondo de cómo lo usan los negocios, nuestra descripción general del seguro de vida de persona clave y empresarial recorre la estructura completa.

Una distinción rápida, porque los dueños confunden esto constantemente. El seguro de persona clave protege a la empresa de perder a una persona. Un acuerdo de compraventa, financiado con seguro de vida, resuelve qué pasa con las acciones de un dueño cuando un socio muere. Pueden involucrar el mismo tipo de póliza, pero resuelven problemas distintos, y un negocio con varios dueños a menudo necesita ambos.

Sin examen médico para un estimado. Gratis y sin presión.

Cuánto cuesta el seguro de persona clave

El costo del seguro de persona clave suele ubicarse entre unos 50 dólares y unos cientos de dólares al mes para una persona sana en una póliza a término, y sube desde ahí con la edad, mayor cobertura o una póliza permanente que acumula valor en efectivo. Los resúmenes de la industria sitúan un rango medio común alrededor de 100 a 500 dólares al mes, pero la verdad honesta es que el rango es amplio porque los factores también lo son.

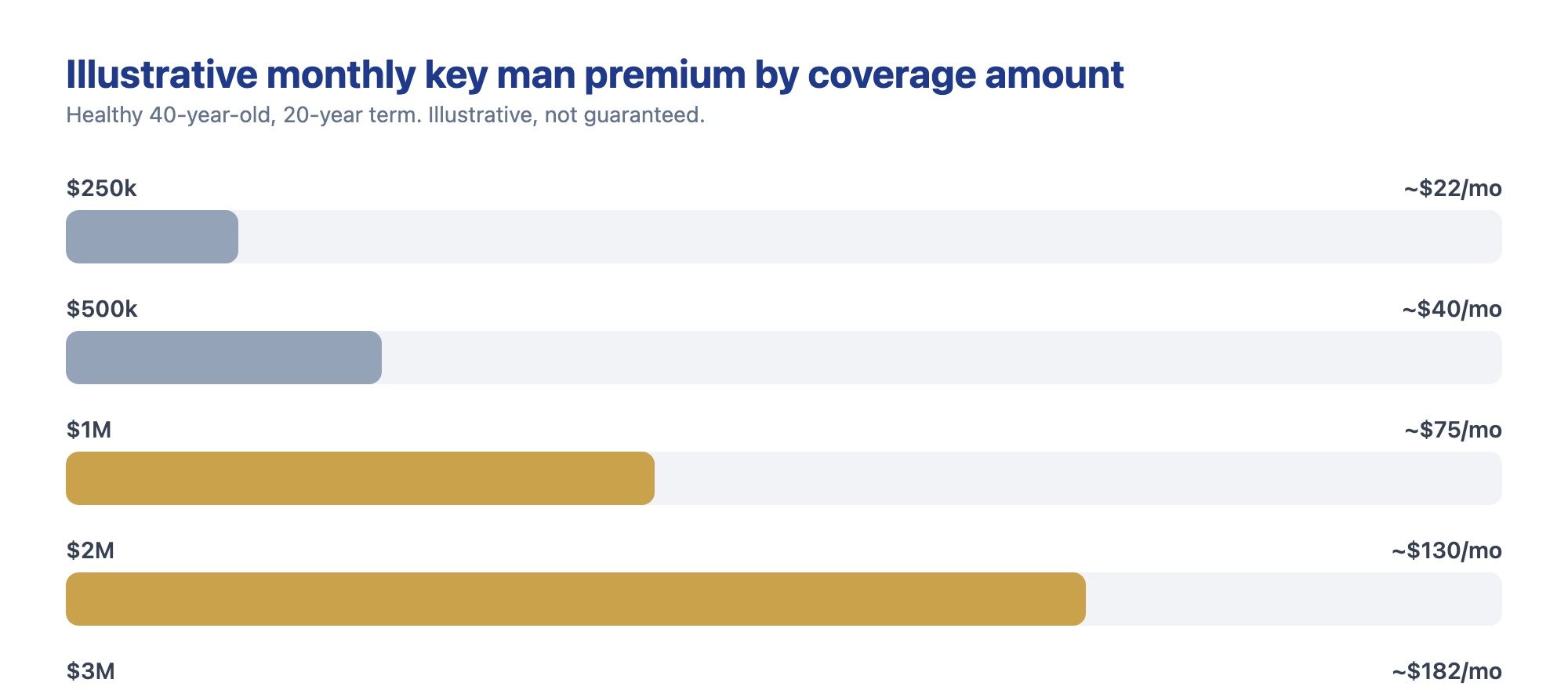

Aquí tiene un conjunto de cifras ilustrativas para anclar la idea. Estos son números de muestra para un solicitante sano, no cotizaciones, y su precio real depende de la suscripción.

| Monto de cobertura | Prima mensual ilustrativa | Prima anual ilustrativa |

|---|---|---|

| $250,000 | Unos $22 | Unos $260 |

| $500,000 | Unos $40 | Unos $480 |

| $1,000,000 | Unos $75 | Unos $900 |

| $2,000,000 | Unos $130 | Unos $1,560 |

| $3,000,000 | Unos $182 | Unos $2,180 |

Observe cómo la prima no se duplica cuando la cobertura se duplica. Eso es normal. Las aseguradoras a menudo cotizan las pólizas más grandes de forma un poco más eficiente por cada dólar de beneficio, así que comprar suficiente cobertura desde la primera vez suele ser más barato que apilar pólizas pequeñas más adelante. El error que más veo es un dueño que asegura a un fundador por 250,000 dólares porque le parece asequible, cuando la exposición real del negocio está más cerca de los dos millones. Barato y equivocado sigue siendo equivocado.

Para tener contexto de cómo se compara con la cobertura personal, los factores son los mismos que fijan el costo promedio del seguro de vida para un individuo. Una póliza de persona clave es un seguro de vida común suscrito sobre una sola persona. El negocio es simplemente el dueño y el beneficiario en lugar de un cónyuge.

Qué determina el costo del seguro de persona clave

La prima la fija el riesgo que la aseguradora asume sobre un solo ser humano. Las palancas más grandes son la edad y la salud de la persona clave, seguidas de cuánta cobertura compra, cuánto dura el plazo y si elige término o permanente. Acierte en esos cinco y podrá predecir a grandes rasgos dónde caerá una cotización antes de que siquiera se imprima.

Esto es lo que mueve el precio y en qué dirección lo empuja.

| Factor | Efecto en el precio | Por qué importa |

|---|---|---|

| Edad de la persona clave | Mayor edad cuesta más | La probabilidad estadística de un reclamo sube cada año, así que la prima sube con ella |

| Salud e historial | Mejor salud, menor precio | La presión arterial, el peso, los antecedentes familiares y los diagnósticos previos alimentan la clase de tarifa |

| Consumo de tabaco o nicotina | Mucho más alto | La suscripción trata la nicotina como un factor de riesgo mayor, y a menudo duplica la tarifa |

| Monto de cobertura | Más beneficio, más prima | Un pago mayor es una promesa mayor que la aseguradora debe cumplir |

| Duración del plazo | Plazo más largo, precio más alto | La aseguradora queda comprometida por más años y por más del envejecimiento de la persona |

| Término frente a permanente | Permanente cuesta mucho más | Las pólizas con valor en efectivo financian un beneficio de por vida más un componente de ahorro |

| Industria y funciones | A veces más alto | El trabajo peligroso o los viajes frecuentes pueden elevar la tarifa de esa persona |

| Tipo de suscripción | Sin examen suele costar más | Saltarse el examen traslada la incertidumbre a la aseguradora, que la cobra en el precio |

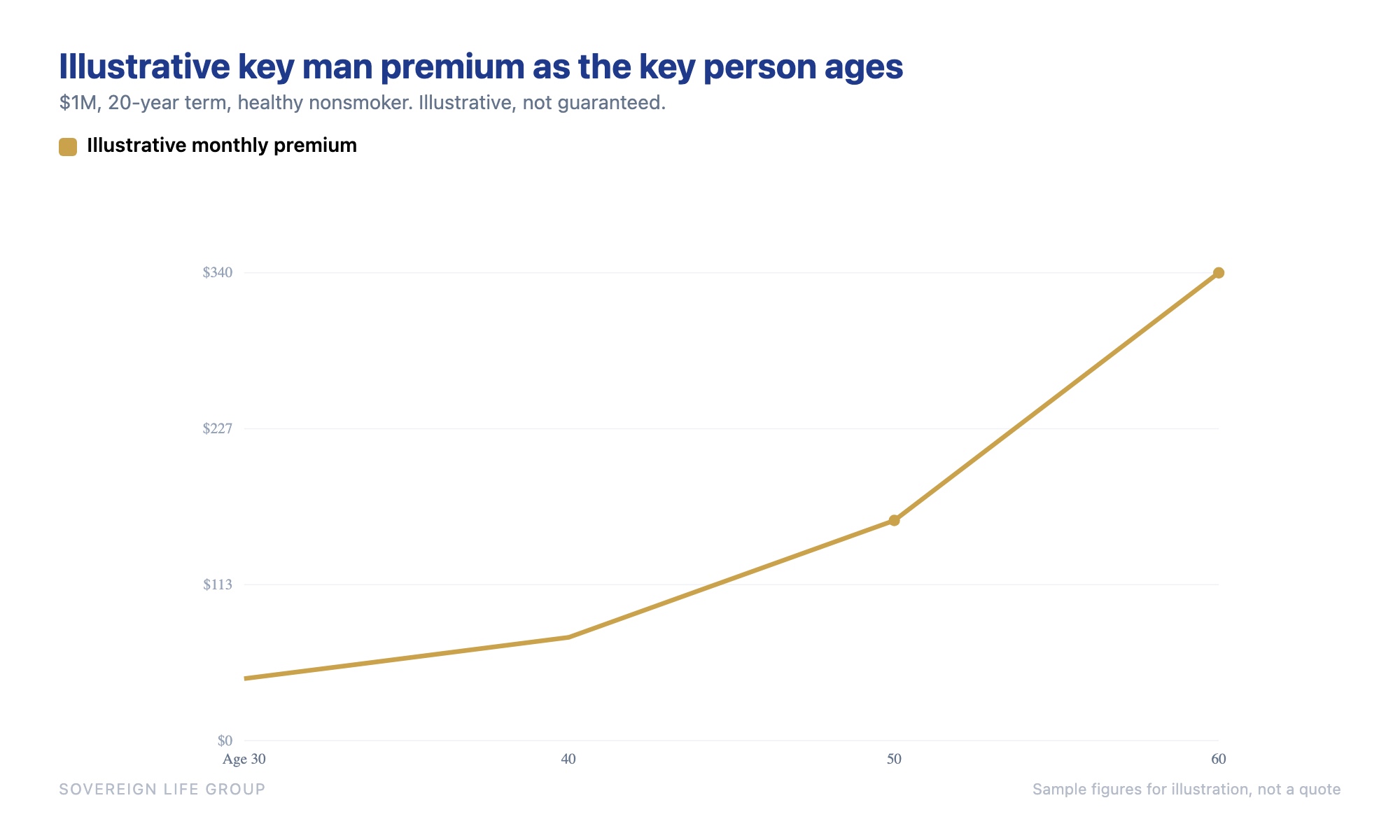

Dos de estos merecen una segunda mirada. El primero es la edad, y el gráfico de arriba lo dice mejor que yo. La misma póliza de un millón de dólares que le cuesta a una persona sana de 30 años una cifra mensual modesta puede costar varias veces más a los 60. Esperar un "mejor momento" casi nunca hace que el precio baje, porque la única variable que no puede mejorar es el calendario. Si una persona clave es central para el negocio ahora, ahora es lo más económica que será.

El segundo es la salud, y aquí es donde un buen agente se gana su lugar. Las aseguradoras califican de forma distinta a la misma persona. Una trata la presión arterial alta controlada como algo sin importancia; otra sube la tarifa. Llevar el caso a varias aseguradoras, en lugar de aceptar la primera oferta, suele ser la diferencia entre un precio promedio y uno genuinamente bueno. Esa es toda la razón para trabajar con un corredor independiente en lugar de una sola compañía.

Cobertura a término frente a permanente

El seguro de persona clave a término cubre a la persona durante un número fijo de años y cuesta lo menos, por lo que la mayoría de los negocios empiezan ahí. El seguro de persona clave permanente dura toda la vida y acumula valor en efectivo contra el cual el negocio puede pedir prestado, pero cuesta varias veces más por cada dólar de beneficio. La elección correcta depende de si la necesidad es temporal o permanente, y de qué quiere el negocio que haga la póliza además de pagar un beneficio por fallecimiento.

La mayoría de los dueños con los que hablo protegen una necesidad con una fecha de término. Un préstamo que se paga en diez años. Un fundador que planea jubilarse a los 65. Un producto que todavía se apoya en un solo ingeniero hasta que el equipo tenga suficiente profundidad para sostenerlo. Para esos casos, una póliza a término dimensionada a los años de exposición suele ser la opción más limpia. Es económica, es fácil de entender, y cuando la necesidad desaparece simplemente la deja terminar.

La cobertura permanente justifica su mayor costo en casos más específicos. Cuando la persona clave también es dueño y la póliza sirve además como parte de un acuerdo de compraventa o de un plan de salida, la garantía de por vida y el valor en efectivo pueden ser realmente útiles. A algunos negocios les gusta que el valor en efectivo figure en los libros como un activo al que pueden recurrir en un apuro. Sin embargo, el costo es dinero real, y la pregunta honesta es si el negocio prefiere pagar varias veces la prima por las funciones adicionales o comprar un término más económico y poner la diferencia a trabajar en otra parte. Si desea la comparación estructural completa, nuestro desglose de seguro a término frente a seguro de vida entera muestra dónde encaja cada uno.

| Factor | Persona clave a término | Persona clave permanente |

|---|---|---|

| Costo relativo | La prima más baja por dólar | Varias veces más alta |

| Cuánto dura | Un número fijo de años | De por vida, si se pagan las primas |

| Valor en efectivo | Ninguno | Acumula valor en efectivo con el tiempo |

| Mejor ajuste | Una necesidad con fecha de término | Necesidad de por vida o un plan de salida o compraventa |

| En el balance | Gasto puro | Puede figurar como activo |

Cuánta cobertura necesita su negocio

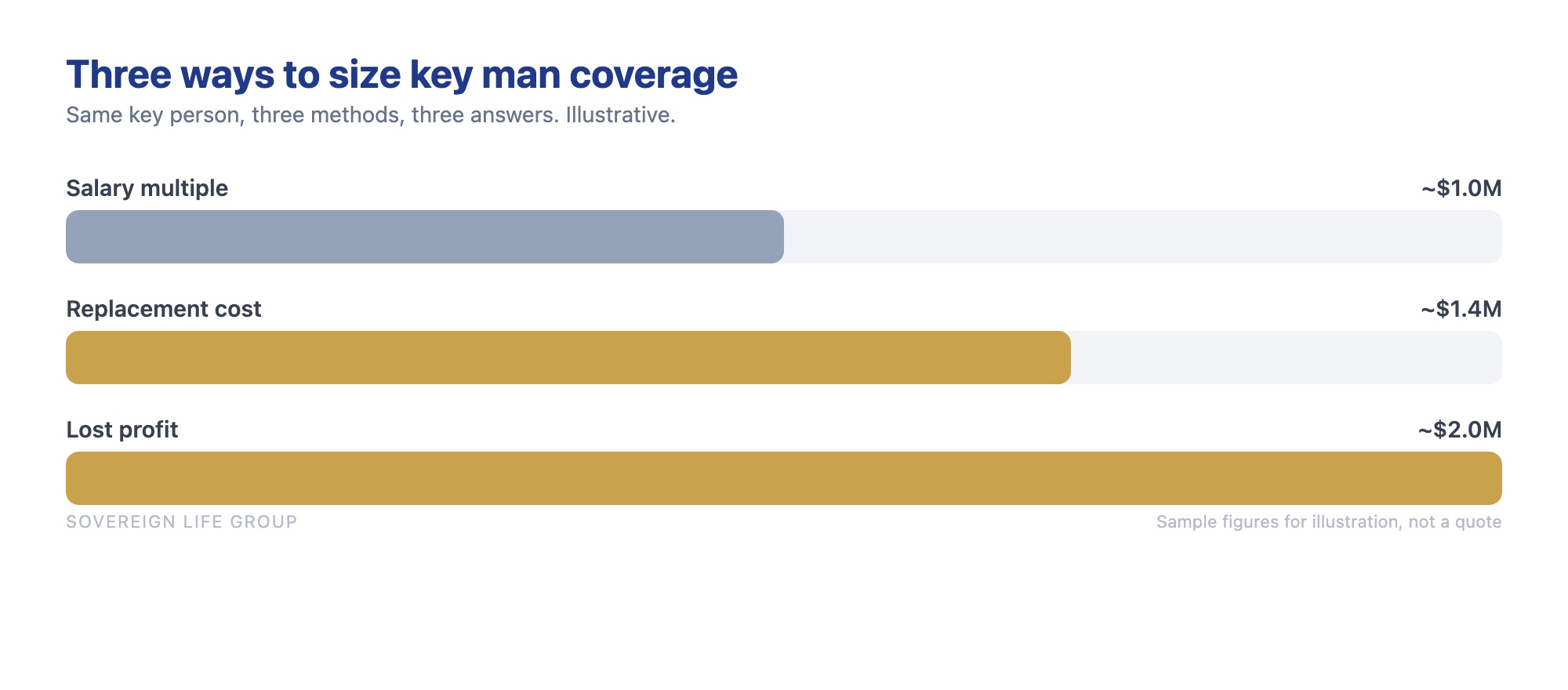

No existe una fórmula legal para cuánta cobertura de persona clave necesita un negocio, pero tres métodos hacen la mayor parte del trabajo. Un múltiplo del salario de la persona clave, por lo general de cinco a diez veces. El costo total de encontrar, contratar y preparar a un reemplazo. Y la contribución medible de esa persona a la ganancia durante los años que tomaría recuperarse. Aplique los tres, luego elija un número que refleje la interrupción real.

Cada método mira la pérdida desde un ángulo distinto, por eso rara vez coinciden, y eso está bien. Así es como guío a un dueño a través de ellos.

- Múltiplo del salario. Rápido y aproximado. Tome la compensación total de la persona clave y multiplíquela por cinco a diez. Es fácil y es un piso razonable, pero ignora que algunas personas valen mucho más para el negocio de lo que su sueldo sugiere.

- Costo de reemplazo. Sume las comisiones del reclutador, el bono de contratación, los meses de búsqueda y el tiempo de preparación antes de que un sucesor sea plenamente productivo. Para un puesto especializado este número puede ser sorprendente, y suele ser el más concreto de los tres.

- Contribución a la ganancia. Estime los ingresos o el margen que fluyen a través de esta persona, luego multiplíquelos por los años que le tomaría al negocio reconstruirlo. Para un generador de negocio o un fundador técnico, esta suele ser la cifra más grande y el retrato más fiel de la exposición.

La mayoría de los dueños quedan en algún punto entre el costo de reemplazo y las cifras de contribución a la ganancia. No hay premio por comprar la póliza más grande, y hay un peligro real en comprar una tan pequeña que apenas haga mella en la pérdida real. Dimensiónela a la interrupción que honestamente intenta sobrevivir, no a un número redondo que se vea ordenado en una página.

Un ejemplo resuelto, de principio a fin

Permítame ponerle números con un ejemplo ilustrativo. Estas cifras son inventadas para enseñar, no un cliente real y no una cotización, pero la forma de la matemática es exactamente la que se da en conversaciones reales.

Imagine una firma de diseño y construcción con tres dueños y unos 30 empleados. Un socio, llamemos al puesto estimador principal y generador de negocio, personalmente consigue cerca del 40 por ciento del trabajo nuevo de la firma y mantiene las relaciones con los clientes recurrentes más grandes. El banco que financió el equipo de la firma quiso saber específicamente quién sostiene esos ingresos. Si ese socio muriera, la firma no cerraría de la noche a la mañana, pero la cartera se adelgazaría rápido, un par de clientes importantes podrían alejarse, y los dueños restantes estarían corriendo para cubrir un pago de préstamo mientras intentan reconstruir el motor de ventas.

Aplique los tres métodos a esa persona. Un múltiplo del salario sobre 200,000 dólares de compensación multiplicado por siete se acerca a 1.4 millones. El costo de reemplazo, dado lo que tomaría contratar y curtir a alguien capaz de hacer la estimación y sostener las relaciones, podría ser de 1 millón una vez que cuenta el impulso perdido. El método de contribución a la ganancia, usando el margen que fluye por esa cartera durante los dos a tres años que tomaría recuperarse, empuja hacia 2 millones. Los dueños se deciden por 1.5 millones como la cobertura que refleja la exposición real sin comprar de más.

Ahora el costo. Ese socio tiene 46 años, está sano y no consume tabaco. Una póliza a término de 15 años por 1.5 millones, dimensionada a los años que faltan para una salida planeada, podría costar en el rango de 120 a 160 dólares al mes de forma ilustrativa, de nuevo dependiendo por completo de la suscripción. Frente a una pérdida que la firma mide en millones, esa prima es de las que los dueños suelen describir como un error de redondeo una vez que ven las dos cifras lado a lado. El negocio posee la póliza, se nombra beneficiario, y el socio firma el consentimiento. Listo.

La lección de ese ejemplo no son los dólares exactos. Es la proporción. El costo del seguro de persona clave es pequeño en relación con el hueco que dejaría la pérdida, que es toda la razón por la que existe el producto. Cuando los dueños dudan, casi siempre es porque miraron la prima sin antes ponerle un número real a la pérdida.

Obtenga un estimado rápido y gratis según su edad y salud.

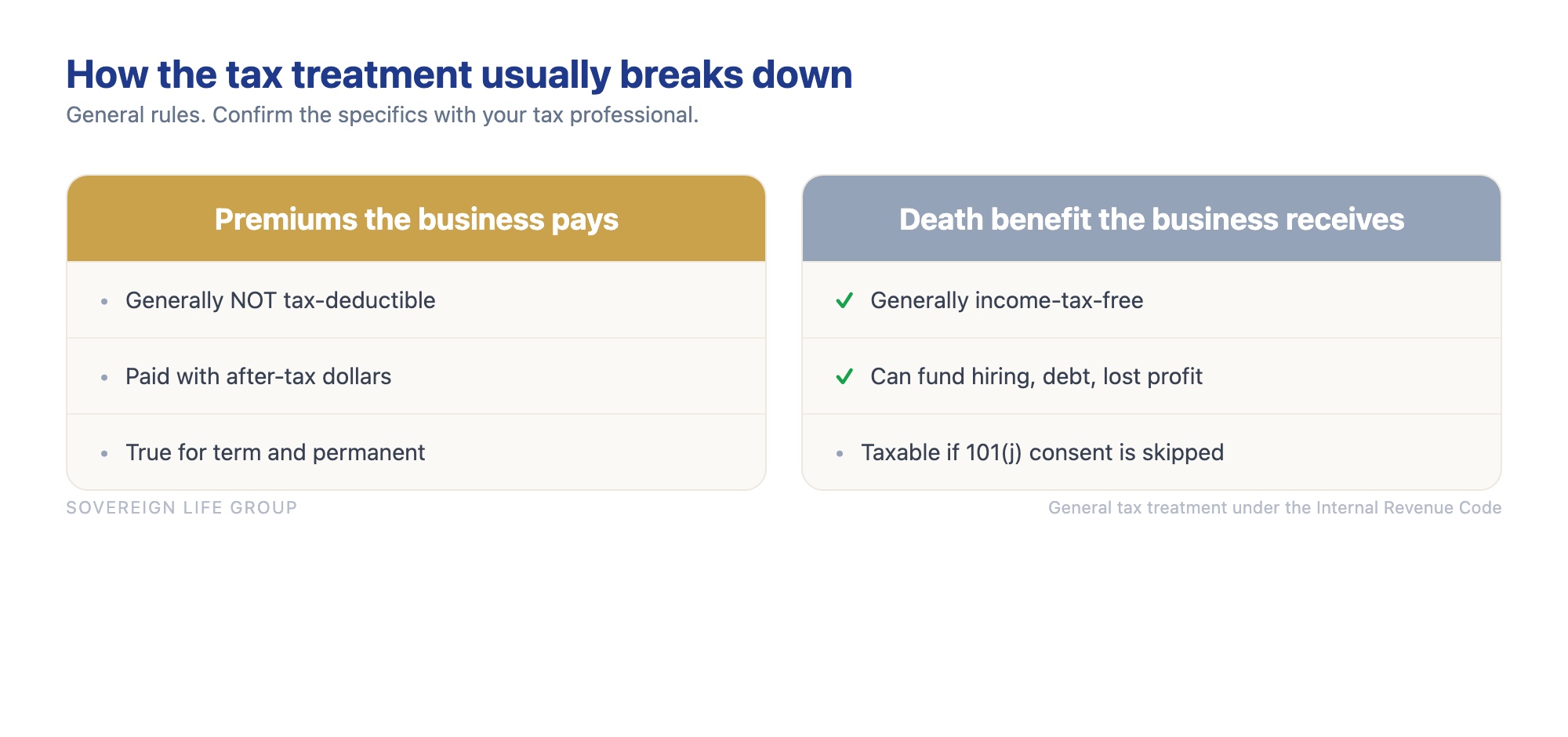

El lado fiscal del seguro de persona clave

Las reglas fiscales del seguro de persona clave sorprenden a muchos dueños, así que apréndalas antes de comprar. En general, las primas no son deducibles de impuestos cuando el negocio posee la póliza y es el beneficiario, de modo que las paga con dólares después de impuestos. A cambio, el beneficio por fallecimiento por lo general se recibe libre de impuesto sobre la renta, siempre que primero siga las reglas de aviso y consentimiento del seguro de vida propiedad del empleador. Si invierte el orden, puede contaminar un pago que de otro modo sería libre de impuestos.

Ese paso de aviso y consentimiento es la parte que la gente omite, y es importante. Bajo las reglas del seguro de vida propiedad del empleador, el negocio por lo general debe notificar por escrito al asegurado, obtener su consentimiento por escrito antes de que se emita la póliza, y presentar el formulario correcto con su declaración de impuestos. Si omite eso, la porción del beneficio que supera las primas pagadas por el negocio puede convertirse en ingreso gravable. Es un problema de papeleo, no uno difícil, pero tiene que ocurrir por adelantado, no después de un reclamo. Puede leer el marco en la guía del IRS sobre gastos de seguro empresarial, y debe confirmar su situación específica con un profesional de impuestos, porque este es genuinamente su terreno, no el mío.

Nada de esto es motivo para dudar. Es motivo para hacer la configuración correctamente. Todo el atractivo de la cobertura de persona clave es que una prima modesta y no deducible puede convertirse en una gran inyección libre de impuestos justo cuando el negocio se tambalea. Ese intercambio solo funciona limpiamente si el consentimiento se firma antes de que se seque la tinta de la póliza.

Quién cuenta como persona clave

Una persona clave es cualquiera cuya pérdida perjudicaría de forma medible los ingresos, el financiamiento o la capacidad de operar de la empresa. Por lo general es un dueño o fundador, pero con la misma facilidad puede ser un vendedor estrella, un ingeniero principal, un especialista con credenciales poco comunes, o la única persona que mantiene las relaciones con los clientes. La prueba es simple. Si esta persona desapareciera, ¿lo sentiría el negocio en la cuenta bancaria?

En un negocio pequeño la persona clave suele ser el dueño, porque mucho pasa a través de él. Pero no se detenga ahí. He visto a dueños asegurarse a sí mismos y pasar por alto por completo al vendedor que impulsa la mitad de la cartera, o al líder de operaciones que es el único que sabe cómo funciona en realidad toda la máquina. Los prestamistas y los inversionistas también piensan en esto, por eso un banco que financia su crecimiento puede preguntar si la persona que sostiene los ingresos está asegurada antes de firmar.

Estos son los puestos que con más frecuencia califican:

- Dueños y fundadores cuya reputación o relaciones impulsan el negocio.

- Los mejores productores o vendedores responsables de una gran parte de los ingresos.

- Líderes técnicos o especialistas cuyo conocimiento es difícil de reemplazar rápido.

- Ejecutivos cuya salida sacudiría a clientes, prestamistas o inversionistas.

- Un socio cuya participación los demás tendrían que comprar, lo cual se relaciona con la planificación de compraventa.

Si su negocio funciona con una o dos personas que serían genuinamente difíciles de reemplazar, esa es su respuesta. Para una mirada más completa de cómo se estructura la cobertura alrededor de estos puestos, nuestra página de cobertura de seguro de persona clave desglosa las opciones por tipo de negocio y situación.

El riesgo que la mayoría de los dueños olvida

El seguro de vida de persona clave paga si la persona muere. No hace nada si esa persona sobrevive pero ya no puede trabajar, y la discapacidad es el evento mucho más común. Esta es la brecha en la que la mayoría de los dueños nunca piensa, y vale la pena nombrarla porque una lesión o enfermedad grave que deje fuera a una persona clave durante un año puede hacerle al negocio casi el mismo daño que una muerte, sin activar en absoluto una póliza de vida.

Hay dos maneras en que los negocios cierran esa brecha. La primera es una póliza de discapacidad de persona clave, que paga al negocio un beneficio si el asegurado queda discapacitado e incapaz de desempeñar su función. La segunda es agregar una cláusula de beneficios en vida o de enfermedad crónica a la póliza de vida de persona clave, que puede permitir al negocio acceder a parte del beneficio de forma anticipada si al asegurado se le diagnostica una enfermedad grave que califique. Ambas agregan costo, y ninguna es automática, así que tiene que pedirlas.

No estoy diciendo que todo negocio necesite cobertura de discapacidad además de la de vida. Estoy diciendo que la pregunta merece una respuesta real en lugar de silencio. Si su persona clave es un trabajador físico, o si el negocio no pudiera absorber un año con esa persona fuera, vale la pena cotizar el lado de la discapacidad. La mayoría de los artículos de la competencia sobre el costo de persona clave se saltan esto por completo, y creo que eso les hace a los dueños un flaco favor silencioso. El objetivo de este ejercicio es protegerse contra la pérdida de la contribución de una persona, y la muerte es solo una de las formas en que esa contribución desaparece.

Cómo comprarlo sin pagar de más

Comprar bien el seguro de persona clave se trata sobre todo de hacer unas cuantas cosas en el orden correcto. Dimensione la cobertura a la pérdida real, lleve el caso a varias aseguradoras, mantenga el plazo alineado con los años de exposición, y maneje el papeleo del consentimiento antes de que se emita la póliza. Haga eso y evitará los dos resultados más comunes: pagar de más por la póliza equivocada, o dejar mal asegurada a la persona que más importa.

Este es el camino por el que guiaría a un dueño de negocio, en orden.

- Nombre a las personas clave con honestidad. No solo a usted mismo. ¿Quién sostiene de verdad los ingresos, las relaciones o el conocimiento que el negocio no podría reemplazar rápido? Escriba primero la lista corta.

- Póngale un número a la pérdida. Aplique el múltiplo del salario, el costo de reemplazo y los métodos de contribución a la ganancia. Decídase por un monto de cobertura que refleje la interrupción real, no el presupuesto.

- Decida término o permanente. Si la necesidad tiene una fecha de término, el término suele ser la respuesta eficiente. Recurra a la permanente solo cuando una necesidad de por vida o un plan de salida justifique el costo adicional.

- Lleve el caso a varias aseguradoras, no acepte la primera oferta. Las aseguradoras califican de forma distinta a la misma persona, sobre todo con cualquier historial de salud. Un corredor independiente puede llevarlo a varias y traer de vuelta el mejor ajuste.

- Consiga el consentimiento firmado por adelantado. Maneje el aviso y consentimiento del seguro de vida propiedad del empleador antes de que se emita la póliza para que el beneficio por fallecimiento se mantenga libre de impuestos. Este es un paso de cinco minutos que protege un pago grande.

- Revísela cuando el negocio cambie. Un préstamo nuevo, un socio nuevo, un puesto que crece, una persona que se va. La cobertura que encajaba hace dos años puede estar equivocada ahora.

El tema recurrente es que el precio sigue al plan. Cuando los dueños pagan de más, suele ser porque compraron un producto antes de definir la necesidad. Defina primero la necesidad y la póliza correcta, y el costo correcto del seguro de persona clave, tiende a revelarse solo.

¿Vale el seguro de persona clave lo que cuesta?

Para la mayoría de los negocios que de verdad se apoyan en una o dos personas, el seguro de persona clave vale lo que cuesta, porque la prima es pequeña en relación con la pérdida que cubre y el pago suele ser libre de impuestos. La pregunta más difícil no es si proteger a la persona, sino a cuál persona, cuánto y con qué tipo de póliza. Ahí es donde una conversación honesta le gana a una compra apresurada.

Considere el contexto. Según la investigación de LIMRA, cerca del 42 por ciento de los adultos en Estados Unidos dijeron en 2024 que necesitan más seguro de vida del que tienen, y un hallazgo recurrente en ese mismo cuerpo de investigación es que la gente suele sobreestimar lo que cuesta la cobertura, a menudo por cerca del triple. Los dueños de negocio no son inmunes a ninguno de los dos puntos ciegos. Muchas empresas que quedarían paralizadas por la pérdida de un fundador no tienen ninguna cobertura de persona clave, por lo general porque nadie puso jamás la pérdida y la prima una al lado de la otra.

Así que este es mi veredicto honesto. Si su negocio recibiría un golpe financiero real por perder a una persona específica, ponga la cobertura en marcha, y dimensiónela a la exposición real en lugar de a lo que le quepa cómodamente este mes. Si el negocio pudiera de verdad absorber esa pérdida con flujo de caja o reservas, quizá no necesite mucha, o ninguna. El movimiento equivocado es el del medio: saber que una persona clave es irremplazable y no hacer nada porque el tema pareció complicado. No es tan complicado, y un buen agente lo hace simple. Cuando esté listo para ponerle un número real, puede empezar con Sovereign Life Group, su estratega de seguros de vida.

¿Quiere un número claro para su negocio?

Quince minutos. Nombraremos a sus personas clave, dimensionaremos la exposición real y cotizaremos una póliza que encaje, con la configuración fiscal bien hecha desde el inicio. Sin presión, sin jerga.

Agende una Consulta de 15 Min ¿Prefiere empezar con una cotización rápida? Guarde mi tarjeta y obtenga una cotización rápida de persona clave.Preguntas frecuentes

¿Cuánto cuesta el seguro de persona clave al mes?

Para una persona clave sana de 30 o 40 años, el seguro de persona clave a término suele costar entre unos 50 y unos cientos de dólares al mes por cada millón de dólares de cobertura, según la edad, la salud y el monto. Las pólizas permanentes que acumulan valor en efectivo por lo general cuestan varias veces más. Su número real depende de la suscripción, así que trate cualquier cifra de un artículo como un rango inicial, no como una cotización.

¿Quién paga el seguro de persona clave, el negocio o el empleado?

El negocio lo paga. La empresa solicita la póliza, la posee, paga la prima y es nombrada beneficiaria. La persona clave da su consentimiento por escrito y completa la suscripción, pero el empleado no desembolsa nada y no recibe el beneficio. El dinero está pensado para mantener estable al negocio si esa persona se pierde.

¿El seguro de persona clave es deducible de impuestos?

En general, no. Cuando el negocio posee la póliza y es el beneficiario, las primas no son deducibles de impuestos, así que se pagan con dólares después de impuestos. La ventaja es que el beneficio por fallecimiento por lo general se recibe libre de impuesto sobre la renta, siempre que se sigan las reglas de aviso y consentimiento del seguro de vida propiedad del empleador bajo la sección 101(j) del código IRC antes de que se emita la póliza. Confirme los detalles con su profesional de impuestos.

¿Cuánta cobertura de persona clave necesita un negocio?

No hay una sola regla, pero tres métodos comunes son un múltiplo del salario de la persona clave (a menudo de cinco a diez veces), el costo de reemplazar y preparar a un sucesor, y la contribución medible de esa persona a la ganancia durante los años que tomaría recuperarse. Muchos dueños aplican los tres y quedan en algún punto intermedio. El objetivo es cubrir la interrupción real, no un número redondo.

¿El seguro de persona clave cuesta más para empleados mayores o con mala salud?

Sí. La edad y la salud son los dos mayores factores de la prima. Una persona clave mayor, un consumidor de tabaco o alguien con un historial de salud grave costará más de asegurar porque el riesgo estadístico de un reclamo es más alto. Por eso también asegurar la cobertura mientras una persona clave es más joven y sana suele costar menos a lo largo de la vida de la póliza.

¿Qué pasa con la póliza si la persona clave deja la empresa?

Como el negocio posee la póliza, esta se queda con el negocio. Si la persona se va, la empresa puede detener la cobertura, conservarla, o en algunos casos transferirla o venderla al empleado que se marcha, aunque una transferencia puede acarrear consecuencias fiscales. Muchos dueños simplemente cancelan una póliza a término sobre alguien que ya no es clave y abren una nueva sobre la persona que ahora ocupa ese puesto.

Joseph McDermott es un agente de seguros de vida con licencia (NPN 22121673), con licencia en 27 estados. Corredor a través de Family First Life, en asociación con Catalyst Life. Este artículo es educativo y no constituye asesoría financiera, fiscal ni legal. Por favor hable con un profesional con licencia sobre su situación específica. La disponibilidad de productos, las características, las cláusulas y las tarifas varían según el estado, la edad, la salud, el negocio y la aseguradora, y toda cobertura está sujeta a aprobación de suscripción. Las garantías están sujetas a la capacidad de pago de reclamos de la compañía de seguros emisora.