¿Necesito seguro de persona clave? Guía para dueños de negocios

La versión corta

El seguro de persona clave es una póliza de seguro de vida que un negocio posee sobre una persona que no puede darse el lujo de perder. Si esa persona fallece, la empresa recibe un pago en efectivo para sobrevivir al golpe. Lo necesita cuando un solo individuo carga con una gran parte de sus ingresos, sus relaciones o su financiamiento. Probablemente no lo necesita si el negocio funcionaría bien sin ninguna persona en particular.

Cada dueño de negocio con quien hablo puede nombrar a la única persona en la que se apoya todo. A veces es el fundador. A veces es el vendedor que cierra la mitad de los ingresos, o el socio en quien el banco de verdad confía. Así que cuando un dueño me pregunta "¿necesito seguro de persona clave?", lo que en realidad me pregunta es: si esa persona no apareciera mañana, ¿sobrevive la empresa al año? Esta guía responde eso con honestidad. Cubriremos qué es el seguro de persona clave, quién cuenta como persona clave, cómo paga un reclamo, cuánto cuesta, cuánto comprar, cómo funciona el trato fiscal y los casos en los que puede prescindir de él.

Escribo esto como agente con licencia que coloca esta cobertura, no como un vendedor persiguiendo una venta. Parte de hacerlo bien es decirle a algunos dueños que no lo necesitan, o que necesitan menos de lo que les ofrecieron. Eso también está aquí.

Lo que cubre esta guía

- Qué es realmente el seguro de persona clave

- ¿Necesito seguro de persona clave? Las señales

- Quién cuenta como persona clave

- Cómo funciona el seguro de persona clave

- Cuánto cuesta el seguro de persona clave

- Cuánta cobertura necesita su negocio

- Seguro de persona clave frente a un acuerdo de compraventa

- Cómo se grava el seguro de persona clave

- A término o permanente para la cobertura clave

- Cuándo probablemente no lo necesita

- Cómo poner una póliza en marcha

- Preguntas frecuentes

Qué es realmente el seguro de persona clave

El seguro de persona clave, también llamado seguro de hombre clave, es una póliza de seguro de vida que un negocio compra sobre un dueño o empleado cuya pérdida perjudicaría seriamente a la empresa. El negocio posee la póliza, paga las primas y es el beneficiario. Si esa persona fallece, la empresa cobra el pago y lo usa para mantenerse a flote.

Esa última parte es lo que lo hace distinto del seguro de vida que usted podría tener a título personal. Su propia póliza le paga a su familia. Una póliza de persona clave le paga a su negocio. El mismo producto de fondo, un beneficio por fallecimiento financiado con primas, dirigido a un problema completamente distinto. El propósito aquí no es cuidar de un cónyuge y de los hijos. Es darle a la empresa suficiente efectivo para absorber la pérdida de alguien de quien depende, para que una muerte no se convierta en una segunda crisis encima de la primera.

Oirá varios nombres para la misma idea: seguro de persona clave, seguro de hombre clave, cobertura de empleado clave, seguro de vida para negocios. No se enrede con la etiqueta. "Hombre clave" es simplemente el término antiguo que se quedó. Muchas personas clave son mujeres, y la cobertura funciona exactamente igual. El propósito del seguro de persona clave es sencillo: comprarle al negocio tiempo y dinero para recuperarse.

Sin examen médico para un estimado. Gratis y sin presión.

¿Necesito seguro de persona clave? Las señales de que su negocio está expuesto

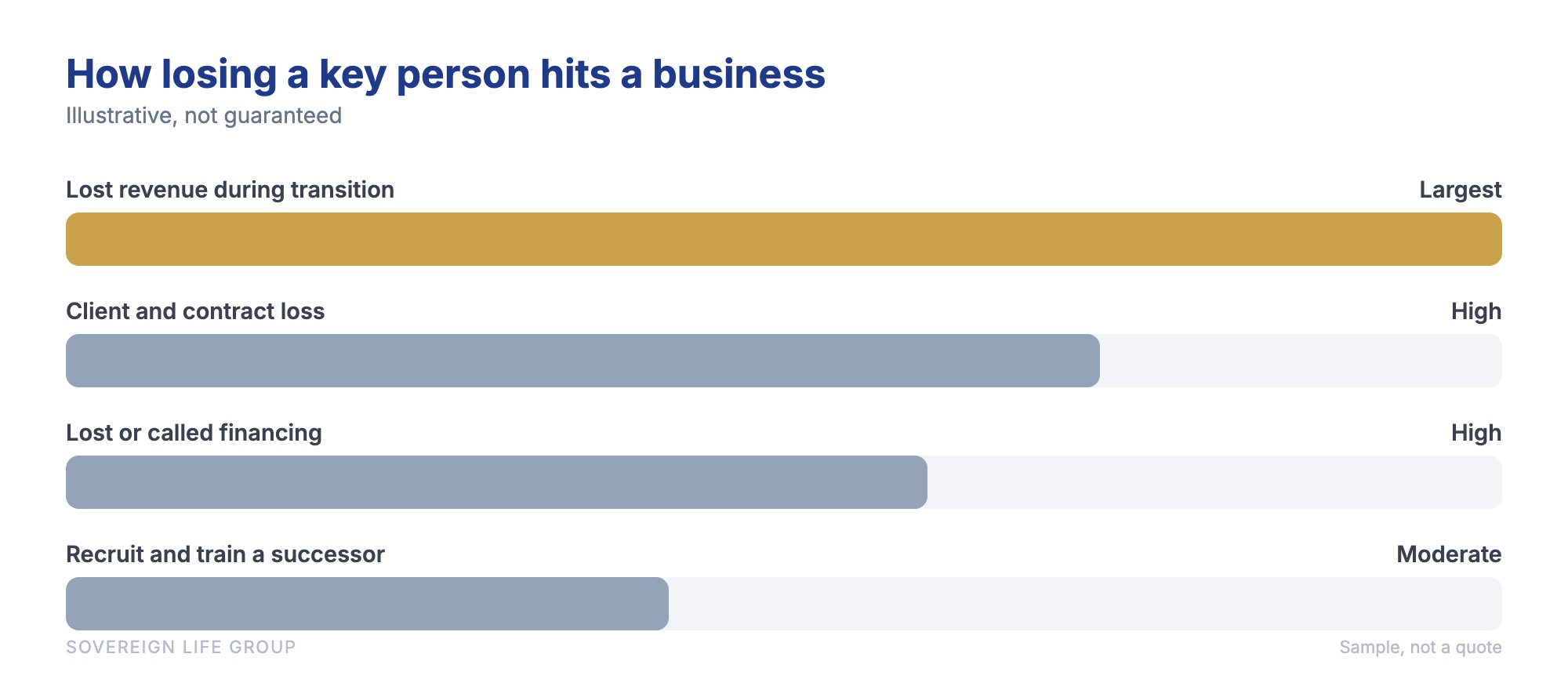

Necesita seguro de persona clave cuando la muerte de una persona específica causaría un golpe financiero real a su empresa, a través de ingresos perdidos, relaciones perdidas o pérdida de acceso al crédito. Si su negocio funcionaría bien sin ningún individuo en particular, probablemente no lo necesita. La prueba honesta es la dependencia, no cuántas personas hay en la nómina.

Así que la pregunta "¿necesito seguro de persona clave?" es en realidad una pregunta sobre qué tan concentrado está su riesgo. Aquí es donde por lo general veo aparecer esa concentración. Léalas y sea honesto consigo mismo.

- Una persona genera una gran parte de los ingresos. Un fundador que es la cara de la empresa, o un productor que personalmente maneja las relaciones con los mejores clientes. Si se va, también se va una parte de la línea superior, al menos por un tiempo.

- Un prestamista o inversionista lo exige. Esta es la razón por la que muchos dueños se enteran del seguro de persona clave en primer lugar. Los bancos y los prestamistas de la SBA a menudo quieren una póliza sobre el dueño como condición del préstamo, para que la deuda quede cubierta si usted fallece antes de saldarla.

- Tiene socios. Si dos o tres personas son dueñas del negocio, la muerte de una pone en duda la propiedad, el control y el flujo de caja, todo al mismo tiempo.

- Alguien tiene conocimientos o relaciones que nadie más posee. El ingeniero que construyó el sistema. El presupuestador por quien pasa cada oferta. La persona con quien el cliente más grande solo quiere tratar.

- El negocio depende personalmente del crédito o la garantía del dueño. Muchas deudas de negocios pequeños están garantizadas personalmente. Si el garante fallece, eso puede provocar problemas reales con el pagaré.

El error que veo con más frecuencia es que un dueño supone que el negocio "ya se las arreglaría de algún modo". Tal vez lo haría. Pero arreglárselas cuesta dinero y tiempo, por lo general en el peor momento posible, mientras el equipo está de duelo y los clientes están nerviosos. La cobertura de persona clave no detiene nada de ese dolor. Solo se asegura de que la empresa tenga efectivo en el banco mientras lo atraviesa. Ese es todo el propósito del seguro de persona clave en una sola frase. Si quiere profundizar en cómo las aseguradoras estructuran esto para las empresas, nuestra descripción del seguro de vida de persona clave y de negocios lo desglosa más a fondo.

Quién cuenta como persona clave

Una persona clave es cualquiera cuya muerte heriría financieramente al negocio. Por lo general es el dueño o fundador, pero no solo ellos. Un vendedor destacado que cierra una gran parte de los ingresos, un socio, un ingeniero principal o un gerente que maneja las relaciones clave con los clientes pueden calificar todos. El título importa menos que el tamaño del hueco que dejarían.

Cuando me siento con un dueño para definir a quién asegurar, hago una pregunta directa: si esta persona falleciera el mes que viene, ¿qué línea de sus finanzas se mueve, y cuánto? Las personas cuya ausencia movería los ingresos, los costos o su capacidad de pedir prestado son sus personas clave. Aquí está quién suele entrar en la lista.

El dueño o fundador

En la mayoría de los negocios pequeños, el dueño es el negocio. Tiene la visión, la relación bancaria, las cuentas más grandes y a menudo la garantía personal de la deuda. Para muchas empresas esta es la única póliza de persona clave que necesitarán, y suele ser la primera que hay que poner en marcha.

Un productor estrella o generador de negocio

Algunas empresas tienen un vendedor o socio que controla personalmente una gran parte de los ingresos. Si la mitad de sus ventas salen por la puerta con una persona, esa persona es una persona clave, punto, aunque no posea ni una sola acción de la empresa.

Un experto técnico u operativo

Este es el que los dueños olvidan. La persona que escribió el código sobre el que corre todo el producto, o el líder de operaciones que es el único que entiende de verdad cómo funciona la maquinaria. Perderlo no solo cuesta un salario. Puede frenar la entrega durante meses mientras reconstruye lo que vivía en su cabeza.

Un socio o codueño

Cuando hay más de un dueño, por lo general cada uno es una persona clave, y hay una segunda capa que planificar en torno a la propiedad en sí. Ahí es donde entra la cobertura de compraventa, que vemos más abajo.

Cómo funciona el seguro de persona clave, de la solicitud al pago

El seguro de persona clave funciona así: el negocio solicita una póliza sobre el individuo clave, con el consentimiento por escrito de esa persona, y luego posee y paga la cobertura. El asegurado pasa por la suscripción normal. Si fallece mientras la póliza está vigente, el negocio presenta un reclamo y recibe el beneficio por fallecimiento, libre de impuestos en la mayoría de los casos, para gastarlo como lo necesite.

Permítame recorrer los pasos, porque la configuración de la propiedad confunde a la gente.

El negocio solicita y la persona consiente

La empresa es la solicitante, la dueña y la beneficiaria. El empleado o dueño es el asegurado, y tiene que aceptar por escrito estar cubierto. Ese consentimiento no es solo una cortesía. Bajo las reglas fiscales actuales, tener el aviso y el consentimiento por escrito en su lugar antes de que se emita la póliza es lo que mantiene el beneficio por fallecimiento libre de impuesto sobre la renta más adelante. Sáltese ese paso y puede volver el pago gravable sin querer.

La suscripción se hace sobre la persona asegurada

El asegurado responde preguntas de salud y, según el monto y su edad, puede hacerse un breve examen médico. Su edad, su salud y el monto de cobertura determinan el precio, igual que en una póliza personal. Una persona sana de 40 años pagará mucho menos por cada dólar de cobertura que una de 60 con antecedentes de salud.

La empresa paga las primas y mantiene la póliza vigente

Mientras el negocio pague, la cobertura sigue activa. Si el negocio alguna vez quiere asegurar a una persona distinta, digamos que el empleado clave se va, algunas pólizas se pueden rescatar o, en ciertos casos, transferir, aunque una transferencia tiene sus propias complicaciones fiscales que conviene conversar antes con su contador.

Si el asegurado fallece, el negocio cobra y decide cómo usarlo

La empresa presenta el reclamo y recibe el beneficio. No hay condiciones sobre cómo se gasta el dinero. Los dueños suelen usarlo para cubrir la nómina durante la brecha, reducir o saldar la deuda del negocio, contratar y capacitar a un reemplazo, tranquilizar a prestamistas y clientes o, en el peor de los casos, financiar un cierre ordenado que proteja el capital restante de la familia en lugar de una venta de remate. Esa flexibilidad es el punto.

Cuánto cuesta el seguro de persona clave y qué determina el precio

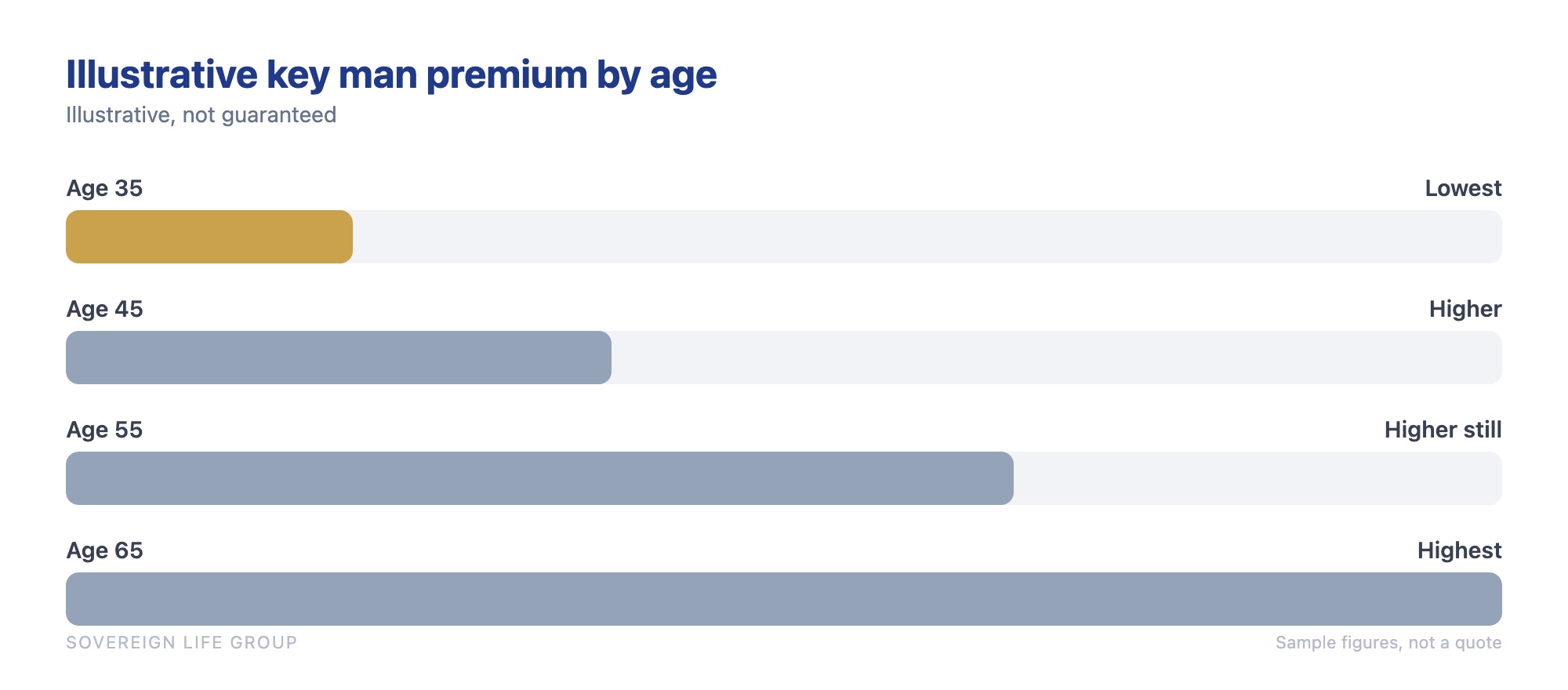

El seguro de persona clave a menudo es más barato de lo que los dueños esperan, sobre todo con cobertura a término. El precio depende principalmente de la edad y la salud de la persona asegurada, el monto de cobertura, la duración del término y de si elige a término o permanente. Una persona sana en sus 30 o 40 años a menudo puede quedar cubierta por una prima mensual modesta en relación con lo que la empresa perdería.

Ningún agente honesto puede cotizarle un número real desde un artículo, y debería desconfiar de quien lo haga. Lo que sí puedo hacer es mostrarle en qué dirección empuja cada factor el precio.

| Factor | Efecto en el precio | Por qué |

|---|---|---|

| La edad del asegurado | Mayor edad, más costoso | El riesgo de un reclamo sube cada año, así que la prima sube con él |

| La salud del asegurado | Mejor salud, menor precio | La tarifa se construye sobre su salud al momento de la solicitud |

| Uso de tabaco | Los fumadores pagan mucho más | La suscripción trata la nicotina como un factor de riesgo importante |

| Monto de cobertura | Más beneficio, más prima | Un pago mayor cuesta más asegurar |

| Duración del término | Término más largo, precio más alto | La aseguradora queda comprometida por más años |

| A término frente a permanente | La permanente cuesta más | Dura toda la vida y puede acumular valor en efectivo que el negocio posee |

| Tipo de suscripción | Sin examen suele costar más | Saltarse el examen traslada el riesgo a la aseguradora, que lo tarifica |

Aquí está la parte que vale la pena meditar. El costo de la cobertura casi nunca es la verdadera pregunta. La verdadera pregunta es cuánto le costaría la pérdida al negocio. Si una póliza a término cuesta unos cientos de dólares al mes y la persona que cubre genera un millón de dólares de utilidad, la matemática no está ni cerca. He visto a dueños angustiarse por la prima y pasar por completo por alto el tamaño de la exposición que protege. Ponga precio primero al riesgo, y la prima tiende a verse pequeña.

Una nota más sobre el momento. La tarifa la fija la versión del asegurado que solicita, y su salud de hoy es, en promedio, la mejor que tendrá de aquí en adelante. Esperar rara vez abarata la cobertura. Nuestro artículo complementario sobre la mejor edad para comprar seguro de vida explica por qué, y la misma lógica aplica al asegurar a una persona clave.

Cuánta cobertura necesita su negocio

No hay una sola fórmula para cuánto seguro de persona clave comprar. La mayoría de los dueños dimensionan el beneficio usando alguna mezcla de la utilidad que genera la persona, un múltiplo de su compensación, el costo de reclutar y capacitar a un reemplazo, y cualquier deuda del negocio que garantice personalmente. Muchos negocios pequeños se ubican entre cinco y diez veces el salario de la persona, y luego ajustan hacia arriba por deuda e impacto en los ingresos.

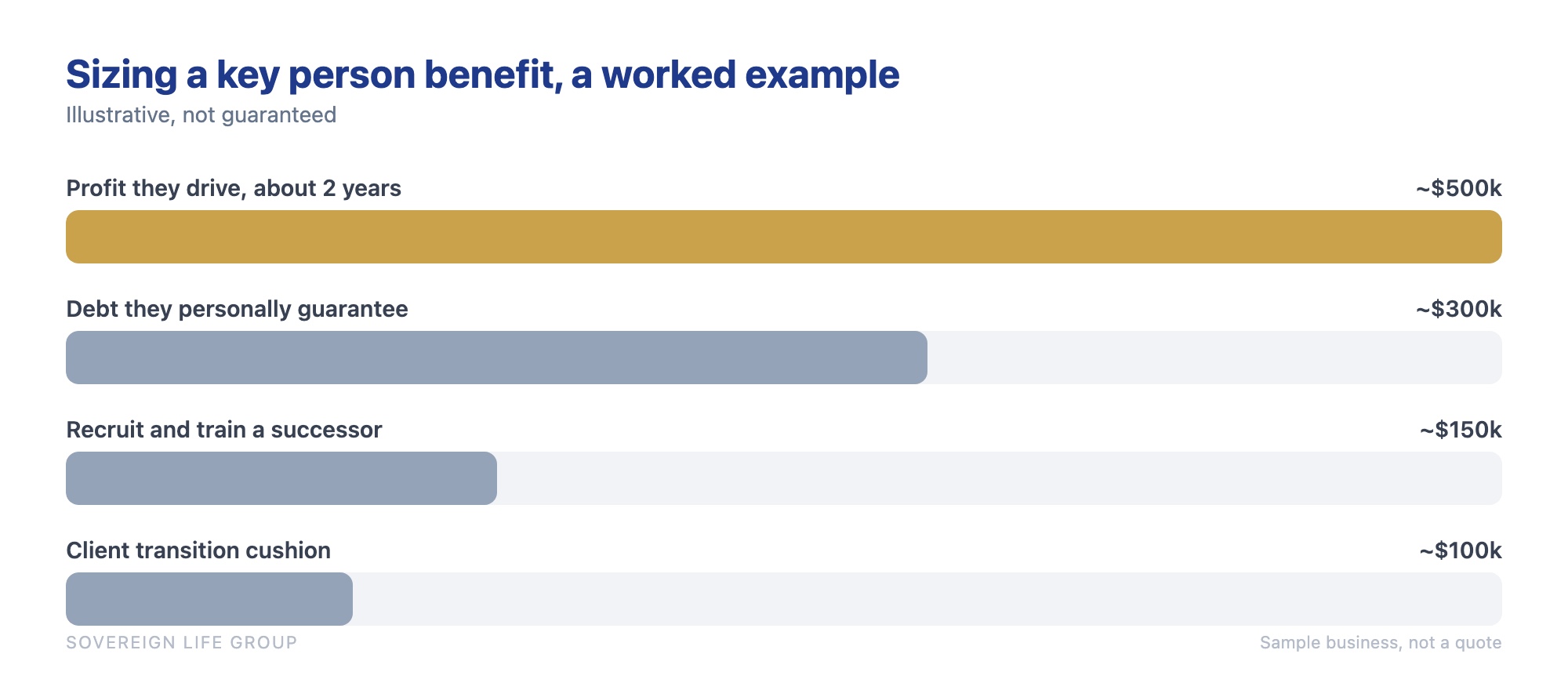

Las fórmulas son un punto de partida, no la respuesta. Prefiero construir el número a partir de lo que el dinero realmente tiene que hacer. Déjeme mostrarle con un caso hipotético, para que las piezas queden concretas. Estas cifras son ilustrativas, no una cotización.

Digamos que dirige una pequeña firma de diseño. Su socio principal maneja personalmente las cuentas que producen alrededor de 250,000 dólares al año en utilidad. Aquí hay una forma de dimensionar un beneficio para él.

- Reemplazar la utilidad mientras se recupera. Si tomaría más o menos dos años reconstruir esas relaciones, eso es cerca de 500,000 dólares de utilidad para hacer el puente.

- Saldar la deuda que respalda. Suponga que la firma tiene un préstamo de 300,000 dólares que el socio garantizó personalmente. Puede querer que el pago lo liquide para que el pagaré no se vuelva un problema.

- Financiar la búsqueda y el arranque. Reclutar, contratar y capacitar a un reemplazo capaz podría costar 150,000 dólares una vez que cuenta el traslape de salarios y la productividad perdida durante la puesta al día.

- Agregar un colchón para la transición de clientes. Un poco extra, digamos 100,000 dólares, para mantener a los clientes tranquilos y cubrir las cuentas que se van durante el cambio.

Apile eso y estará cerca de 1,050,000 dólares, así que podría redondear a una póliza de 1,000,000 de dólares. Un negocio distinto ponderaría estas piezas de otra forma. Una empresa sin deuda y con un puesto fácil de reemplazar necesita mucho menos. Una firma donde una persona es todo el motor de ventas podría necesitar más. El punto es construir el número a partir de su exposición real, no sacar un múltiplo del aire y cruzar los dedos.

Una advertencia de la experiencia: no lo sobredimensione solo porque una póliza más grande suene más segura. Las aseguradoras suscribirán el monto contra el valor económico real de la persona para el negocio, y un beneficio muy fuera de línea con ese valor puede ser cuestionado o recortado. Ajústelo a un número que pueda justificar en papel.

Obtenga un estimado rápido y gratis según su edad y salud.

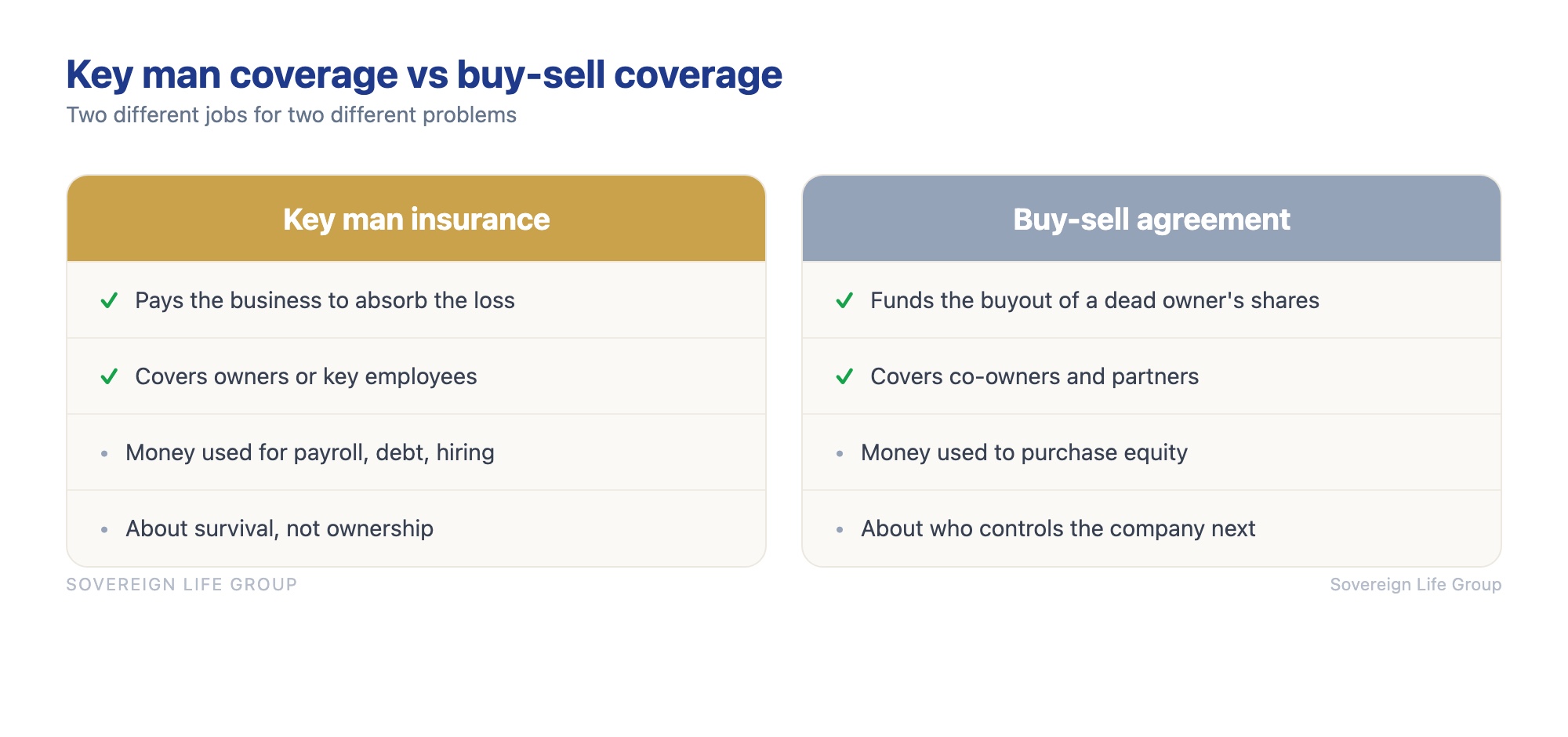

Seguro de persona clave frente a un acuerdo de compraventa

El seguro de persona clave y un acuerdo de compraventa se financian ambos con seguro de vida, así que la gente los confunde, pero resuelven problemas distintos. La cobertura de persona clave le paga al negocio para sobrevivir la pérdida de una persona clave. Un acuerdo de compraventa financia la compra de las acciones de un dueño fallecido para que los dueños sobrevivientes conserven el control. Muchos negocios con socios necesitan ambos.

Imagine una empresa de dos dueños. Si un socio fallece, aterrizan dos problemas separados al mismo tiempo. Primero, la empresa acaba de perder la mitad de su liderazgo y tal vez una gran parte de sus ingresos. Ese es el problema de persona clave, y el seguro de persona clave es la solución. Segundo, la participación de ese socio ahora pertenece a su patrimonio, lo que suele significar su cónyuge o herederos, personas que pueden no saber nada sobre dirigir el negocio y que preferirían tener efectivo. Ese es el problema de compraventa.

Un acuerdo de compraventa, financiado con seguro de vida, resuelve el segundo. El acuerdo dice que cuando un dueño fallece, los dueños sobrevivientes (o la empresa) comprarán las acciones a un valor acordado, y el seguro provee el efectivo para hacerlo. Los herederos reciben un precio justo, los dueños sobrevivientes conservan un control limpio y nadie termina en sociedad con un cónyuge de duelo que nunca firmó para eso.

| Pregunta | Seguro de persona clave | Acuerdo de compraventa |

|---|---|---|

| ¿Qué problema resuelve? | Que el negocio pierda a una persona vital | La transferencia de las acciones de un dueño fallecido |

| ¿Quién está cubierto? | Dueños o empleados clave | Codueños y socios |

| ¿A dónde va el dinero? | Al negocio para mantenerlo en marcha | A comprar el capital del dueño fallecido |

| ¿Cuál es la meta? | Supervivencia y continuidad | Propiedad y control limpios |

| ¿Quién suele necesitarlo? | Cualquier negocio con una persona clave | Negocios con dos o más dueños |

Si es dueño de un negocio con socios y solo tiene uno de estos dos, tiene un hueco. Vale la pena mapear ambos en la misma tarde para que no esté resolviendo un problema mientras ignora el otro. Puede comunicarse y conversarlo con un agente con licencia antes de comprometerse con nada.

Cómo se grava el seguro de persona clave

En la mayoría de los casos, las primas del seguro de persona clave no son deducibles de impuestos, y el beneficio por fallecimiento se recibe libre de impuesto sobre la renta. El intercambio es intencional: como el negocio no puede deducir lo que paga, el gobierno por lo general no grava lo que sale. Para mantener el pago libre de impuestos, deben cumplirse las reglas de aviso y consentimiento del seguro de vida propiedad del empleador antes de emitir la póliza.

Ese paso de aviso y consentimiento es el que los dueños se saltan y luego lamentan. Las reglas en torno al seguro de vida propiedad del empleador, agregadas al código fiscal en 2006, exigen que antes de que se emita la póliza se le informe por escrito al empleado que el negocio lo asegurará y será el beneficiario, y que él lo consienta. El negocio también presenta un formulario con su declaración cada año para reportar estas pólizas. Haga bien ese papeleo por adelantado y el beneficio normalmente queda libre de impuesto sobre la renta. Hágalo mal y parte del pago puede volverse gravable, lo que anula buena parte del propósito. Puede leer el resumen del propio gobierno sobre las reglas de reporte del seguro de vida propiedad del empleador en IRS.gov, y debería confirmar su configuración con un profesional de impuestos, porque este es exactamente el tipo de detalle fácil de arruinar.

Un par de otras notas fiscales que conviene conocer. Si el negocio es una corporación C, un beneficio grande libre de impuestos puede interactuar con el impuesto mínimo alternativo corporativo en algunas situaciones, así que consulte las pólizas grandes con su contador. Y si alguna vez transfiere una póliza existente a un nuevo dueño por un valor, las reglas de transferencia por valor pueden llevar el beneficio por fallecimiento al ingreso gravable. Nada de esto debería espantarlo. Solo significa que la configuración merece unos minutos con alguien que se dedique a los impuestos, no un apretón de manos.

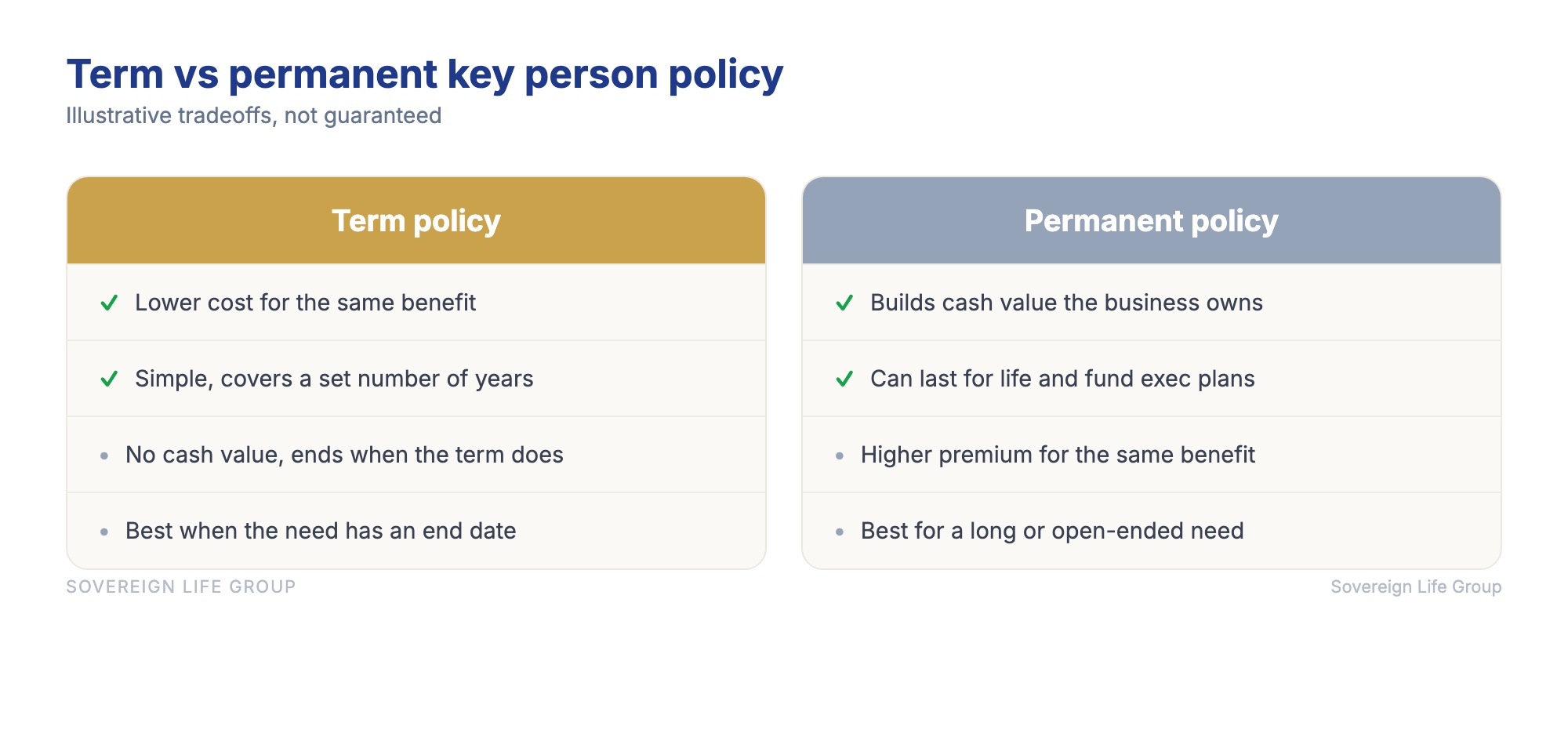

A término o permanente para la cobertura de persona clave

La cobertura de persona clave viene en versiones a término y permanente. La de término es más barata y cubre una cantidad fija de años, lo que encaja con una necesidad que tiene fecha de fin, como saldar un préstamo o los años hasta que un sucesor esté listo. La permanente cuesta más pero dura toda la vida y acumula valor en efectivo que el negocio posee, que puede servir además como herramienta de retención para la persona clave.

La mayoría de las veces, para una necesidad directa de "proteger el negocio si esta persona fallece en los próximos 10 a 20 años", el término hace el trabajo por el menor dinero. Es limpio, es asequible y se alinea de forma ordenada con un plazo de préstamo o un horizonte de planeación. Si esa es su situación, el término suele ser por donde empiezo.

La cobertura permanente se gana su prima más alta cuando la necesidad no tiene fecha de vencimiento, o cuando quiere que la póliza haga un segundo trabajo. Como una póliza permanente acumula valor en efectivo que la empresa posee, algunos negocios la usan como columna vertebral de un plan de bono ejecutivo o de retención, una forma de conservar a la persona clave y asegurarla al mismo tiempo. El seguro de vida universal indexado es una estructura que los dueños me consultan para esto, y los pros y contras ahí merecen su propia conversación, en la que entra nuestra descripción de cómo se construye un programa de cobertura de persona clave y de negocios. La respuesta correcta depende de cuánto dura la necesidad y de si quiere un activo al final de ella. Si primero quiere el panorama más amplio de término frente a permanente, nuestro desglose de seguro de vida a término frente a vida entera expone las diferencias estructurales.

Cuándo probablemente no necesita seguro de persona clave

Probablemente no necesita seguro de persona clave si la muerte de ninguna persona en particular perjudicaría de forma significativa al negocio. Si sus ingresos, relaciones y financiamiento están repartidos entre un equipo, si los puestos se llenan con facilidad, o si la empresa tiene suficiente efectivo para aguantar una pérdida por sí sola, una póliza de persona clave puede ser una cobertura que no necesita. La asesoría honesta incluye cuándo decir que no.

Aquí están los casos en los que le digo a un dueño que espere o que compre menos.

- Nadie es irremplazable. Si cualquier puesto pudiera llenarse en semanas sin una mella real en los ingresos, tal vez no haya una persona clave que asegurar.

- El negocio ya tiene reservas profundas. Una empresa que se sienta sobre suficiente efectivo o una fuerte línea de crédito para absorber la pérdida tal vez no necesite asegurarse contra ella.

- Le están vendiendo una enorme póliza permanente cuando una pequeña a término encaja. Si la necesidad tiene una fecha de fin clara, pagar por cobertura de por vida y valor en efectivo puede ser más producto del que el problema pide.

- La "persona clave" es en realidad una necesidad personal disfrazada. Si la meta es cuidar de la familia del dueño, eso es seguro de vida personal, propiedad del individuo, no una póliza de persona clave propiedad del negocio. No mezcle los dos.

Un artículo que solo dice "compre más" es un argumento de venta, no una asesoría. La meta es una cobertura que coincida con su exposición real. A veces eso es una póliza de siete cifras sobre el fundador. A veces no es nada, y la jugada correcta es conservar su prima y volver a ponerla en el negocio.

Cómo poner una póliza en marcha sin pagar de más

Poner en marcha un seguro de persona clave es sencillo una vez que conoce el orden de las operaciones. Identifique a la persona clave y la exposición, dimensione el beneficio, elija a término o permanente, ponga el aviso y consentimiento por escrito en su lugar antes de la emisión, y luego solicite con el negocio como dueño y beneficiario. Un agente con licencia que compara varias aseguradoras mantiene el precio honesto.

Aquí está el camino práctico, en el orden en que lo recorrería con un colega dueño.

- Nombre a la persona clave y la exposición real. Sea específico sobre qué línea de sus finanzas se mueve si ya no está, y cuánto. Ese número ancla todo lo demás.

- Dimensione el beneficio según el trabajo. Use la construcción de la sección de dimensionamiento: utilidad perdida, deuda, costo de reemplazo, un colchón. Justifique el monto para que la suscripción vaya sin tropiezos.

- Elija a término o permanente con intención. Ajuste la duración de la cobertura a cuánto dura la necesidad. No compre permanente para un problema temporal, ni a término para uno de por vida.

- Maneje el aviso y consentimiento primero. Obtenga el consentimiento por escrito del empleado antes de que se emita la póliza para que el beneficio por fallecimiento quede libre de impuestos. Este es el paso que la gente se salta.

- Fije la propiedad y el beneficiario correctamente. El negocio la posee, la paga y es el beneficiario. Confírmelo por escrito para que no haya confusión al momento del reclamo.

- Use un agente que compare aseguradoras. La salud y el tipo de negocio afectan cuál aseguradora es la más favorable. Un solo agente presentando un solo producto es una señal de alerta. Usted quiere opciones y compensaciones.

Como punto de referencia sobre lo poco aseguradas que suelen estar las empresas, según investigación publicada por LIMRA, una gran parte de los dueños de negocios pequeños reconoce que necesita más cobertura de la que tiene, y el costo se sobreestima de forma constante como la razón para esperar. El Insurance Information Institute es otro lugar neutral para informarse sobre cómo se estructura el seguro de vida para negocios antes de hablar con cualquiera que lo venda. Cuando quiera una mirada clara y sin presión a sus propios números, puede empezar con Sovereign Life Group, su estratega de seguros de vida.

¿Quiere una respuesta directa para su negocio?

Quince minutos. Mapearemos a sus personas clave, dimensionaremos un beneficio sensato y expondremos a término frente a permanente en lenguaje claro. Sin presión, sin jerga, solo opciones.

Agende una revisión de 15 min ¿Prefiere empezar en línea? Guarde mi tarjeta y reciba una cotización rápida y le daré seguimiento.Preguntas frecuentes

¿Necesito seguro de persona clave para un negocio pequeño?

Si perder a una persona específica reduciría bruscamente sus ingresos, pondría en riesgo su financiamiento o dificultaría mantener las puertas abiertas, entonces el seguro de persona clave suele tener sentido. Un negocio que funcionaría bien sin ningún individuo en particular probablemente no lo necesita. La prueba es la dependencia, no la cantidad de empleados.

¿Quién se considera una persona clave en un negocio?

Una persona clave es cualquiera cuya muerte perjudicaría seriamente a la empresa en lo financiero. A menudo es el dueño o fundador, pero también puede ser un vendedor destacado que genera una gran parte de los ingresos, un socio, un ingeniero principal o cualquier persona con relaciones o conocimientos que al negocio le costaría reemplazar rápido.

¿Cuánto seguro de persona clave necesito?

No hay una sola fórmula. Los enfoques comunes dimensionan el beneficio según un múltiplo del salario de la persona o la utilidad que genera, el costo de reclutar y capacitar a un reemplazo, y cualquier deuda del negocio que garantice personalmente. Muchos negocios pequeños se ubican entre cinco y diez veces la compensación de la persona, y luego ajustan por deuda e impacto en los ingresos.

¿El seguro de persona clave es deducible de impuestos?

Por lo general no. El IRS no permite que un negocio deduzca las primas de una póliza en la que el negocio es el beneficiario. A cambio, el beneficio por fallecimiento suele recibirse libre de impuesto sobre la renta si se cumplen las reglas de aviso y consentimiento del seguro de vida propiedad del empleador antes de emitir la póliza. Consulte a un profesional de impuestos sobre su situación.

¿Quién es dueño y quién recibe una póliza de seguro de persona clave?

Con el seguro de persona clave, el negocio solicita, posee, paga y es el beneficiario de la póliza. El asegurado es el empleado o dueño clave. Cuando esa persona fallece, el pago va a la empresa, no a la familia, que es lo que lo separa de una póliza de seguro de vida personal.

¿El seguro de persona clave es lo mismo que un acuerdo de compraventa?

No. El seguro de persona clave reemplaza el valor perdido y mantiene el negocio en marcha después de que fallece una persona clave. El seguro de vida de compraventa financia la compra de las acciones de un dueño fallecido para que los dueños restantes conserven el control. Muchos negocios con socios necesitan ambos, porque resuelven problemas distintos.

Joseph McDermott es un agente de seguros de vida con licencia (NPN 22121673), con licencia en 27 estados. Corretaje a través de Family First Life, en asociación con Catalyst Life. Este artículo es educativo y no constituye asesoría financiera, fiscal ni legal. Por favor consulte con un profesional con licencia sobre su situación específica. La disponibilidad del producto, las características, las cláusulas adicionales y las tarifas varían por estado, edad, salud, tipo de negocio y aseguradora, y toda cobertura está sujeta a la aprobación de suscripción. Las garantías están sujetas a la capacidad de pago de reclamos de la compañía de seguros emisora.